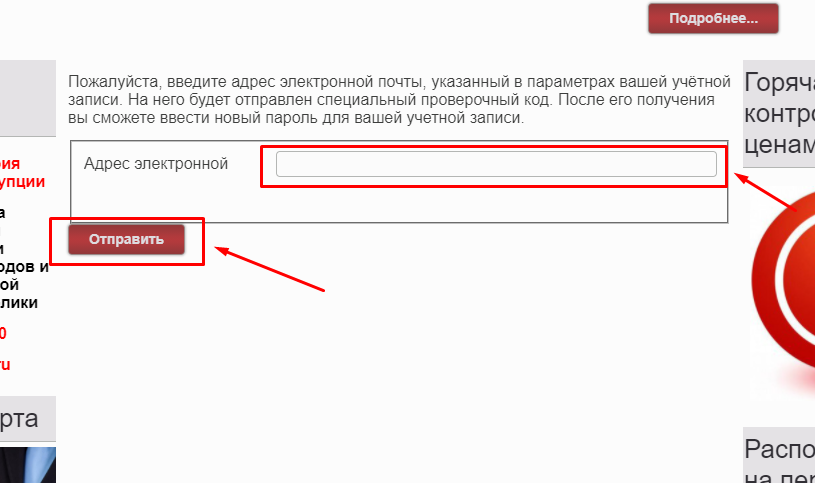

В первом случае появится страница, где нужно ввести адрес электронной почты, которая была указана при регистрации личного кабинета плательщика в налоговой инспекции. Нажмите на кнопку “Отправить”, выделенную красным цветом.

И в том и в другом случае забытые данные придут на e-mail, который указывался при регистрации ЛК на сайте МДС ДНР.

Вход в личный кабинет

ДНР личный кабинет плательщика – это портал Донецкой Народной Республики по налогам, сборам и доходам. Сайт (mdsdnr.ru) служит в первую очередь для информирования пользователей о государственных закупках, биржевой деятельности, классификации различной продукции, которой торгуют на территории ДНР. Также здесь можно ознакомиться с нормативными документами.

Перечисленная информация представлена на страницах ресурса в свободном доступе. Также пользователям предлагаются контактные номера, чтобы проконсультироваться с операторами службы поддержки. Но регистрация личного кабинета плательщика ДНР обеспечивает возможностью получить доступ к функциям портала полноценно.

С момента создания, Министерство доходов и сборов Донецкой Народной Республики активно работает над решением проблемы построения эффективной налоговой системы.

С целью, оперативного, своевременного и подробного информирования налогоплательщиков, Министерством доходов и сборов Донецкой Народной Республики создан сайт mdsdnr.info. На сайте обнародован Проект Положения о налоговой системе Донецкой Народной Республики, который является масштабной инициативой Министерства по изменению норм налогового законодательства, ранее предусмотренных Временным положением о налоговой системе Донецкой Народной Республики.

Ключевые моменты Проекта Положения о налоговой системе Донецкой Народной Республики:

— организациями самостоятельно принимается учетная политика для целей налогообложения:

1 категория – «признание расходов по факту получения доходов»;

2 категория – «первое событие»;

— неприбыльные организации освобождены от уплаты налога на прибыль;

— плательщиками упрощенного налога смогут быть не только физические лица – предприниматели, но и юридические лица;

— физические лица – предприниматели смогут избрать патентную систему налогообложения, тем самым получив право на проведение деятельности на основании приобретенного патента;

— для сельскохозяйственных товаропроизводителей предусмотрен единый сельскохозяйственный налог;

— установлен отдельный режим налогообложения в виде налога на вмененный доход для отдельных видов деятельности (добыча и переработка угля, производство социально значимой продукции, осуществление торговой деятельности торговыми сетями, супермаркетами, субъектами оптовой торговли).

УФНС России по ДНР приглашает налогоплательщиков на семинар в формате ВКС

4 мая 2023 в 11:00

🔻Налог на добавленную стоимость

🔻Правила ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по НДС

➡️ Задать вопросы по темам семинара можно в группе по ссылке: https://t.me/+jz1ohE99foc4NGIy

➡️ Ссылка на трансляцию: https://t.me/mdsdnr_seminar?livestream

ФНС России разъяснила особенности применения специального порядка исчисления НДС для налогоплательщиков новых регионов РФ

🔢 Для налогоплательщиков новых субъектов РФ в отношении реализуемых товаров предусмотрен упрощенный порядок исчисления НДС с межценовой разницы. Ставка при этом составляет 16,67% или 9,09%.

🗓️ Указанный порядок позволяет поставщикам товаров учитывать стоимость товарных остатков, приобретённых до 1 января 2023 года, при расчете сумм НДС.

☑️ Однако если поставщик исчислит НДС в общем порядке — не с межценовой разницы, а с полной стоимости по ставкам 20% и 10%, а покупатель указанных товаров примет такой НДС к вычету, то налоговые органы не будут требовать пересчета налоговых обязательств.

16 мая 2023 в 11:00

🔻Порядок и условия применения патентной системы налогообложения

🔻ЕНС: учет платежей, возврат переплаты

18 мая 2023 в 11:00

🔻Порядок исчисления и уплаты авансовых платежей по налогу на прибыль

🔻 Возможности интернет-сервиса «Личный кабинет»

#Важно_знать, что с 2024 года планируется ввести льготы по налогам на имущество в свободной экономической зоне в новых субъектах РФ

1️⃣ освобождение от уплаты налога на имущество организаций на 10 лет с момента принятия на учет имущества, созданного или приобретенного для выполнения договора об условиях деятельности в свободной экономической зоне

2️⃣ освобождение от уплаты земельного налога в отношении земельных участков, расположенных в свободной экономической зоне, на три года с месяца возникновения права собственности на каждый земельный участок у участника данной зоны

3️⃣ применение в отношении собственных амортизируемых основных средств ускоренной нормы амортизации

📌 Принятие законопроекта будет способствовать достижению целей и задач, связанных с устойчивым социально-экономическим развитием территорий, а также снижению оттока рабочей силы и капитала из вновь созданных субъектов РФ.

📄 Проект федерального закона № 326734-8 принят Государственной Думой в первом чтении.

#Важно_знать, что изменились реквизиты платежей, администрируемых ФНС России

❗️ Теперь в поле «16» реквизита «Получатель» платежного документа вместо «Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом)» указывается значение «Казначейство России (ФНС России)». Остальные реквизиты получателя платежа не изменились.

📌 Указанные корректировки применяются с 15 мая. Если в расчетном документе в поле «Получатель» будут внесены старые реквизиты, на зачисление платежа это не повлияет.

23 мая 2023 в 11:00

🔻Особенности регистрации и перерегистрации субъектов предпринимательской деятельности ДНР

🔻Информационное обслуживание налогоплательщиков в условиях ЕНС

25 мая 2023 в 11:00

🔻Преимущества предоставления отчетности по ТКС

🔻Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборам, страховым взносам

УФНС России по ДНР приглашает налогоплательщиков на вебинар

30 мая 2023 в 11:00

🔹Представление расчета по страховым взносам и персонифицированных сведений о физических лицах

🔹 Актуальные вопросы положительного сальдо Единого налогового счета бюджетных учреждений

Live stream scheduled for May 30 at 07:59

Live stream finished (1 hour)

❗️УФНС России по Донецкой Народной Республике информирует о доходах, не подлежащих налогообложению НДФЛ➡️ Налоговым законодательством предусмотрен перечень доходов, при получении которых у граждан база налогообложения налогом на доходы физических лиц (НДФЛ) не возникает. Перечень таких доходов приведен в

ст. 217 НК РФ.

👉 Основная часть доходов, не подлежащих налогообложению НДФЛ, связана с их социальной значимостью. Это государственные пособия, адресная социальная помощь, единоразовые и компенсационные выплаты, поощрения для отдельных социально не защищенных лиц, пенсии, стипендии, алименты, выплаты в связи с рождением ребенка, материнский капитал, выплаты донорам, волонтерам, благотворительная помощь. Также освобождение распространяется на доходы от продажи продукции животноводства и растениеводства, выращенной в личных подсобных хозяйствах на территории РФ.

☝️Кроме того, от налогообложения освобождаются доходы, полученные в порядке наследования, а также по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации.

📃 При продаже имущества физическим лицам нужно уплатить НДФЛ от полученных доходов. Однако, законодательством предусмотрены особенности, при соблюдении которых такой доход будет освобожден от налогообложения. Так, не подлежат налогообложению НДФЛ доходы от продажи имущества, находившегося в собственности более пяти лет. В то же время, если такая недвижимость получена по наследству или в дар от члена семьи и (или) близкого родственника, по договору ренты, приватизирована или это единственное жильё, то минимальный срок владения сокращается до трех лет. Аналогичный срок установлен и для случаев продажи иного имущества, например, транспортного средства.

☝️Следует отметить, что при получении доходов, не подлежащих налогообложению НДФЛ, у граждан не возникает обязанность по представлению налоговой отчетности.

- Возможности личного кабинета ДНР доходы и сборы

- Личный кабинет плательщика налогов ДНР

- Восстановление пароля

- Служба поддержки клиентов

- Регистрация личного кабинета

- Первый вход в кабинет

- Что дальше?

- Как войти в личный кабинет плательщика налогов ДНР

- Функции личного кабинета налогоплательщика ДНР

- Инструкция по подготовке и предоставлению электронных документов при использовании электронного сервиса «Личный кабинет плательщика» в МДС ДНР и его территориальных органах средствами телекоммуникационной

Возможности личного кабинета ДНР доходы и сборы

Личный кабинет на сайте компании отличается многими возможностями. После регистрации и подтверждения своего аккаунта пользователь получит доступ ко всем необходимым функциям.

Среди основных возможностей:

Кроме этого: в личном кабинете можно хранить контент, совершать различные действия, отслеживать свой статус, менять пароль и свои данные.

При необходимости можно также поменять электронную почту и указанный при регистрации номер мобильного телефона. Личный кабинет открывает большие возможности для пользователя.

Заходить в кабинет можно в любое время независимо от места нахождения. В списке предложенных функций, можно выбирать функции, которые больше всего отвечают требованиям пользователя для решения конкретных целей и задач.

Если у пользователя возникли вопросы, связанные с работой личного кабинета, то можно воспользоваться бесплатной консультацией техподдержки сайта. Все вопросы можно задавать в чате.

Личный кабинет плательщика налогов ДНР

Личный кабинет Билайн дает возможность получить самый быстрый доступ к настройкам и дополнительным услугам. Раньше, при возникновении каких-либо вопросов, нужно было связываться с оператором техподдержки, или идти решать проблемы в салон связи.

Восстановление пароля

Для входа в лк необходимо зарегистрировать аккаунт. Регистрация проводится путем заполнения заявления на создание учетной записи в закрытой системе. Чтобы осуществить регистрацию, повторите действия из представленной далее инструкции.

Служба поддержки клиентов

В случае возникновения вопросов относительно использования личного кабинета плательщика ДНР или неполадок в работе сайта можно обратиться за консультацией к специалистам. Сделать это можно в телефонном режиме, позвонив по номеру (062) 301 50 88.

Регистрация личного кабинета

Чтобы начать пользоваться возможностями личного кабинета, изначально следует пройти регистрационную процедуру. Для этого необходимо подать заявку на формирование учётной записи на закрытом сервере.

Для регистрации требуется выполнить такие действия:

Параллельно с подачей заявки пользователем должна быть заполнена и подана форма с обязательствами по исполнению требований безопасного использования личного кабинета плательщика.

Заявка в обязательном порядке должна быть подписана начальником (ответственным субъектом) налогоплательщика. Кроме того, здесь должна быть указана дата регистрации и поставлена печать. После этого плательщик должен доставить заявление в налоговую службу непосредственно в то отделение, где он зарегистрирован.

Решение о создании личного кабинета плательщика будет принято после получения заявления клиента. Затем сотрудник службы ИТЭС регистрирует учётную запись пользователя. Этот процесс сопровождается созданием персонального ключа доступа и формированием пароля для авторизации в системе.

Запись персонального ключа осуществляется на флешку клиента.

Первый вход в кабинет

Временный пароль можно получить, отправив со своего мобильного телефона USSD-команду *110*9# . После этого в течение пары секунд на телефон придет пароль, представляющий собой труднозапоминаемое сочетание цифр и букв.

При случайном удалении смс-сообщения с информацией о пароле, вспомнить его будет практически нереально, поэтому после входа лучше установить свой пароль или в следующий раз нужно будет получать временный пароль снова.

Также на странице входа можно кликнуть на кнопку «Получить пароль», ввести номер телефона, на который пароль будет выслан в течение минуты.

При смене пароля для большей безопасности желательно придумать смешанную цифро-буквенную комбинацию, с использованием заглавных букв и состоящую минимум из 10 символов, чтобы взломать такую защиту будет максимально сложно.

Что дальше?

После того как войдете на свою страницу в Личном кабинете, вам будет видна вся информация о текущем тарифном плане, номере телефона, подключенных услугах, балансе лицевого счета и дополнительных пакетах опций. Здесь же можно заказать детализацию звонков за определенный период, а также с помощью одного клика отключить платные услуги, возможно, подключенные случайно, но регулярно «съедающие» деньги со счета.

Вход в Личный кабинет Билайн возможен и без пароля. Если у абонента есть регистрация на Фэйсбуке или ВКонтакте, он может привязать свой кабинет к аккаунтам в этих социальных сетях.

Если в системе произошел сбой, и пароль от Личного кабинета не пришел на телефон абонента, необходимо отправить повторный запрос на новый пароль по номеру *110*9# . Как правило, пароль приходит всегда с первого раза, но из-за перегруженности сети иногда приходится его немного подождать.

Удалить Личный кабинет невозможно. Если пользователь больше не собирается пользоваться услугами данного оператора мобильной связи, он может расторгнуть договор на обслуживание в офисе, или просто не заходить в Личный кабинет.

Личный кабинет налогоплательщика – виртуальный сервис, созданный министерством Донецкой Народной Республики по сборам и доходам. Основным предназначением сервиса является отображение информации, касающейся государственных закупок, классификации реализуемых товаров, нормативной документации.

На главной странице ресурса опубликована контактная информация. Присутствует несколько телефонов, предназначенных для получения поддержки от сотрудников консультационного центра. Дополнительной возможностью является создание личного кабинета для самостоятельного использования всех возможностей системы.

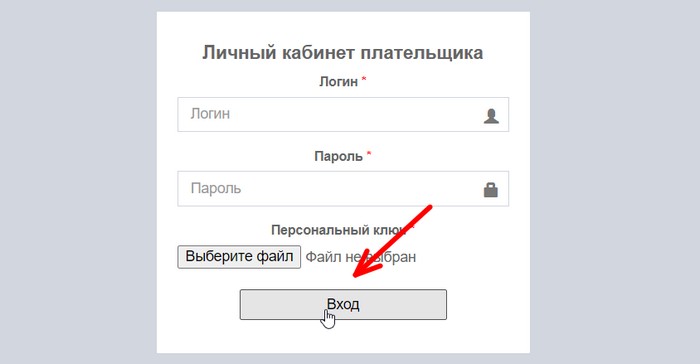

Как войти в личный кабинет плательщика налогов ДНР

Форма входа в личный кабинет налоговой ДНР.

Функции личного кабинета налогоплательщика ДНР

mdsdnr.ru – официальный сайт министерства по доходам и сборам ДНР.

Инструкция по подготовке и предоставлению электронных документов при использовании электронного сервиса «Личный кабинет плательщика» в МДС ДНР и его территориальных органах средствами телекоммуникационной

Раздел I. Общие положения

1.1 Настоящая Инструкция конкретизирует вопросы применения пункта 27.5 статьи 27 закона «О налоговой системе» в организационно информационном обмене посредством информационно-телекоммуникационных сетей в электронной форме с использованием электронной подписи в соответствии с законодательством Донецкой Народной Республики в территориальные органы Министерства доходов и сборов Донецкой Народной Республики (далее — Министерство) с использованием электронного сервиса «Личный кабинет плательщика» (далее — ЛКП).

1.2 Действие настоящей Инструкции распространяется на Министерство, его территориальные органы (далее — РНИ) и налогоплательщиков, которые предоставляют электронные документы c использованием электронной подписи, временно, до создания аккредитованных центров сертификации в Донецкой Народной Республики.

Раздел II. Понятия и определения

2.1 В настоящей Инструкции используются следующие основные понятия и определения:

2.1.1 база данных Министерства — информация, представленная в электронном виде, созданная в Министерстве на основе показателей налоговых и таможенных документов налогоплательщиков, и предназначенная для централизованного накопления, обработки и многократного использования в информационных системах (ресурсах) Министерства и РНИ;

2.1.2 вторая квитанция о получении электронного документа (далее — вторая квитанция) — электронный документ, который формируется с использованием программного обеспечения Министерства и удостоверяет факт и время принятия (непринятия) электронного документа налогоплательщика в базу данных Министерства (квитанция о приеме);

2.1.3. контрольная сумма — определенное значение данных электронного налогового и таможенного документа налогоплательщика, рассчитанное по специальному алгоритму и используемое для проверки целостности данных при их передаче или хранении;

2.1.4 персональный ключ доступа – персональное средство аутентификации, записанное и хранящееся на электронном носителе информации, позволяющее однозначно идентифицировать пользователя в ЛКП;

2.1.5 первая квитанция о получении электронного документа (далее — первая квитанция) — электронный документ, который формируется с использованием программного обеспечения Министерства и удостоверяет факт и время отправки и получения электронного документа налогоплательщика в базу данных Министерства (квитанция о доставке);

2.1.6 предоставление электронных документов – процесс передачи налогоплательщиком налоговых и таможенных документов в Министерство и РНИ в определенном порядке;

2.1.7 система предоставления электронных документов — совокупность организационных, программных, программно-аппаратных, телекоммуникационных средств, позволяющих налогоплательщику предоставлять электронные документы в Министерство и РНИ;

2.1.8 специализированное программное обеспечение — программное обеспечение, предназначенное для создания налогоплательщиком электронных документов, в соответствии с требованиями настоящей Инструкции;

2.1.9 средство криптографической защиты информации ЛКП – программное средство, предназначенное для шифрования и формирования электронной подписи электронного документа;

До создания аккредитованных центров сертификации в Донецкой Народной Республике, указанные средства криптографической защиты информации ЛКП приравниваются к электронной подписи;

2.1.10 электронный документ — налоговый или таможенный документ, информация в котором зафиксирована в виде электронных данных, в т.ч. обязательные реквизиты документа.

Раздел III. Общие требования к предоставлению электронных документов средствами телекоммуникационной связи

3.1 Налогоплательщик осуществляет формирование и предоставление электронных документов с применением специализированного программного обеспечения ЛКП, руководствуясь настоящей Инструкцией и примерным договором о признании электронных документов (далее- Договор).

3.2 Для предоставления электронных документов в РНИ налогоплательщик обязан:

3.2.1 быть зарегистрирован в Едином государственном реестре юридических и физических лиц — предпринимателей и находиться на учете в РНИ по основному месту, а также как налогоплательщик отдельных видов налогов по месту нахождения объектов налогообложения (по неосновному месту учета);

3.2.2 иметь персональный ключ доступа в ЛКП и сертификаты ключей для использования при предоставлении электронных документов в РНИ по основному и не основному месту учета;

3.2.3 иметь доступ к сети Интернет;

3.2.4 формировать электронные документы с помощью специализированного программного обеспечения ЛКП.

3.3 Электронные документы предоставляются в РНИ средствами сети Интернет в сроки, определенные законодательством Донецкой Народной Республики.

3.4 В случае предоставления электронного документа средствами ЛКП с наложением электронной подписи, налогоплательщик освобождается от предоставления такого документа на бумажном носителе.

3.5 Электронные документы, направленные налогоплательщиком средствами ЛКП, обрабатываются РНИ в течение 24 часов с момента их получения ежедневно, кроме выходных, праздничных и нерабочих дней.

3.6 Электронный документ, полученный РНИ позже срока, установленного законодательством для предоставления такого документа, считается предоставленным с нарушением срока.

3.7 Предоставление электронных документов ЛКП от налогоплательщика осуществляется исключительно с использованием программного продукта, разработанного Министерством обеспечивающего прием и обработку налоговых и/или таможенных документов с помощью электронной подписи налогоплательщика.

3.8 РНИ обеспечивают размещение на информационных стендах сведения о порядке предоставления электронных документов, адреса и контактные телефоны ответственных лиц в РНИ.

3.9 В специализированном программном обеспечении ЛКП, разработанном Министерством, реализовано:

3.9.1 формирование налогового документа в электронном виде;

3.9.2 формирование таможенного документа в электронном виде;

3.9.3 контроль за вводом данных в соответствии с установленными требованиями;

3.9.4 хранение отправленных электронных документов и полученных квитанций в электронном виде в базе данных Министерства;

3.9.5 импорт электронных документов с электронных носителей;

3.9.6 визуальное отображение электронных документов;

3.9.7 хранение публичных и персональных электронных ключей в формате «gpg».

Раздел IV. Порядок предоставления электронных документов средствами сети Интернет

4.1 Электронные документы ЛКП могут быть направлены в РНИ средствами сети Интернет за отчетные периоды в сроки, определенные законодательством Донецкой Народной Республики.

4.2 При отправке электронных документов налогоплательщик самостоятельно определяет конечный срок их отправки (учитывая время на своевременную доставку документов в РНИ, в случае возможных сбоев и задержек в сети передачи данных или непоступления квитанции).

Раздел V. Обязанности налогоплательщика и РНИ

5.1 Налогоплательщик обязан:

5.1.1 оформить Заявление на предоставление доступа в электронный сервис «Личный кабинет плательщика» для формирования и предоставления электронных документов в РНИ по основному месту учета;

5.1.2 самостоятельно сгенерировать ключи электронной подписи, загрузить с Интернет-ресурса Министерства доходов и сборов Донецкой Народной Республики (электронный адрес — https://pb.mdsdnr.ru/) программу «Электронная Подпись» для генерации каждого лица отдельно, имеющего право подписи, и распечатать данные заявления на регистрацию электронной подписи согласно (приложения 1);

5.1.3 предоставить в РНИ для каждого лица отдельно, имеющего право подписи:

5.1.3.1 копию страниц паспорта (1-2 страниц (3-6 при наличии отметок) и страницы с отметкой о регистрации места жительства), заверенные лично;

5.1.3.2 копию справки (страницы с отметкой) о праве осуществлять платежи по серии и номеру паспорта для граждан, отказавшихся от регистрационного номера учетной карточки налогоплательщика, заверенную печатью юридического лица или личной подписью физического лица – предпринимателя, у которого нет печати;

5.1.3.3 копию регистрационного номера учетной карточки налогоплательщика;

5.1.3.4 копию свидетельства о государственной регистрации налогоплательщика;

5.1.3.5 для руководителя и главного бухгалтера юридического лица выписку из приказа о назначении на должность, заверенную печатью юридического лица;

5.1.4 предоставить заявления на регистрации электронной подписи в РНИ по основному месту учета вместе с публичными сертификатами на электронную подписи (на электронном носителе);

5.1.5 после получения ключа доступа в сервис ЛКП и ознакомления с текстом примерного Договора о признании электронных документов (приложение 2), заполнить необходимые реквизиты в электронном виде, и указать свой электронный адрес;

5.1.6 отправить примерный Договор в электронном виде в РНИ по основному месту учета, подписанный электронной подписью;

5.1.7 обеспечить сохранность и защиту от несанкционированного доступа полученного идентификатора и пароля пользователя, персонального ключа данных, обеспечить их надежное хранение;

5.1.8 для возможности подачи отчетности по неосновному месту учета плательщик налогов должен заполнить и отправить примерный Договор в электронном виде в соответствующую РНИ, подписанный электронной подписью.

5.2 Сотрудник РНИ по основному месту учета налогоплательщика:

5.2.1 сверяет данные в заявлении на регистрацию электронной подписи с данными государственной регистрации;

5.2.2 активирует публичный сертификат на электронной подпись и переносит его на электронный носитель налогоплательщика;

5.2.3 записывает на электронный носитель налогоплательщика ключ доступа в сервис ЛКП;

5.2.4 подшивает в учетное дело налогоплательщика все заявления (на регистрацию электронной подписи и электронного ключа на доступ в ЛКП с соответствующими отметками).

5.3 Сотрудник РНИ, в котором налогоплательщик состоит на учёте по основному месту, после отправки налогоплательщиком в электронном виде примерного Договора о признании электронных документов, обязан:

5.3.1 произвести сверку реквизитов, указанных в примерном Договоре, с регистрационными данными налогоплательщика;

5.3.2 в течение 5 рабочих дней принять решение о заключении примерного Договора. После рассмотрения примерного Договора сообщить налогоплательщику о возможных причинах отказа в виде квитанции.

5.4 Данные по примерному Договору о признании электронных документов с налогоплательщиками вносятся в журнал учета договоров в электронном виде.

Раздел VI. Порядок замены электронной подписи

6.1 Срок действия электронной подписи (далее – ЭП) cоставляет 12 месяцев.

6.2 Замена ЭП производится в случае:

6.2.1 изменения регистрационных данных налогоплательщика;

6.2.2 изменения Ф.И.О, паспортных данных и т.д налогоплательщика.

6.3 В случае утери ЭП или выхода из строя носителя ЭЦП налогоплательщик обязан немедленно обратиться в подразделение ИТЭС РНИ по основному месту учета с целью блокировки ЭП.

6.4 Для формирования нового ЭП, налогоплательщик готовит заявление на регистрацию электронной подписи согласно (приложения 1).

6.5 Сотрудник подразделения ИТЭС старый ЭЦП налогоплательщика блокирует и активирует новый публичный сертификат на электронную подпись и переносит его на электронный носитель налогоплательщика.

Раздел VII. Порядок взаимодействия налогоплательщиков и РНИ при подаче электронных документов по телекоммуникационным каналам связи

7.1 С помощью ЛКП налогоплательщик создает электронный документ, производит подписание электронного документа электронной подписью и направляет электронный документ в РНИ по телекоммуникационным каналам связи (сеть Интернет). Второй экземпляр электронного документа в электронном виде хранится у налогоплательщика.

7.2 После получения от налогоплательщика электронного документа в РНИ проводится проверка соответствия электронного документа на наличие обязательных реквизитов.

7.3 Первая квитанция является подтверждением налогоплательщику о передаче его электронных документов в РНИ средствами телекоммуникационной связи. Второй экземпляр первой квитанции в электронном виде хранится в РНИ. В случае непоступления налогоплательщику ЛКП первой квитанции, электронный документ считается неполученным РНИ.

7.4 Вторая квитанция является подтверждением налогоплательщику о принятии (непринятии) его электронных документов в базу данных Министерства. Вторая квитанция в электронном виде содержит реквизиты принятого электронного документа, информацию о налогоплательщике, электронную подпись, дату и время приема, регистрационный номер, период, за который подается электронный документ, данные о целостности и соответствии электронного документа (контрольная сумма) и данные об отправителе квитанции. Второй экземпляр второй квитанции в электронном виде хранится в РНИ.

Если направленные электронные документы сформированы с ошибкой, налогоплательщику направляется вторая квитанция в электронном виде о непринятии налоговых и таможенных документов с указанием причин.

7.5 Если налогоплательщик направил в РНИ несколько экземпляров одного электронного документа (в случае исправления, неполучения первой квитанции и т.п.), то оригиналом считается электронный документ, отправленный последним до истечения граничного срока, установленного законодательством для предоставления такого документа, при условии, что он был сформирован правильно, принят в базу данных Министерства и налогоплательщику поступила об этом вторая квитанция.

7.6 После окончания срока предоставления налогоплательщиком электронных налоговых документов, соответствующим структурным подразделениям передаются указанные документы в виде отдельных реестров поданной отчетности.

7.7 В случае передачи электронных документов в РНИ через представителя налогоплательщика, которому документально оформлено и предоставлено соответствующее право, ответственность за непредоставление электронных документов возлагается на налогоплательщика.