Презентация на тему: Платежный баланс.

- Платежный баланс состоит из 3 основных разделов

- Основные принципы

- Методы регулирования платежного баланса

- Основные особенности золотодевизного стандарта

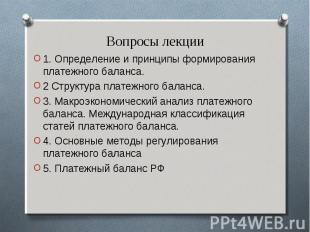

- Слайд 1 Тема 13. Платежный

- Слайд 2ПБ — это обобщающий показатель всех операций

- Слайд 3По принятой МВФ методологии ПБ составляется в,

- Слайд 4В платежном балансе проводится различие между текущими

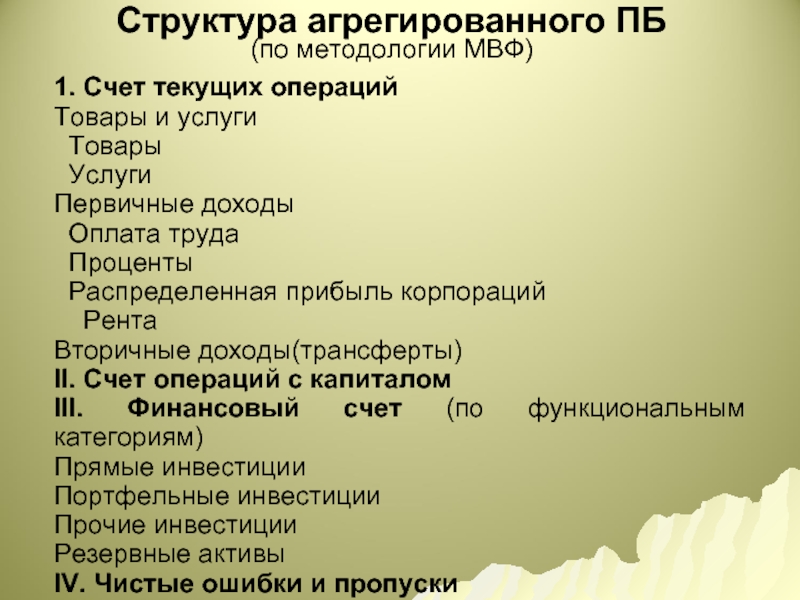

- Слайд 5Структура агрегированного ПБ (по методологии МВФ)1. Счет текущих

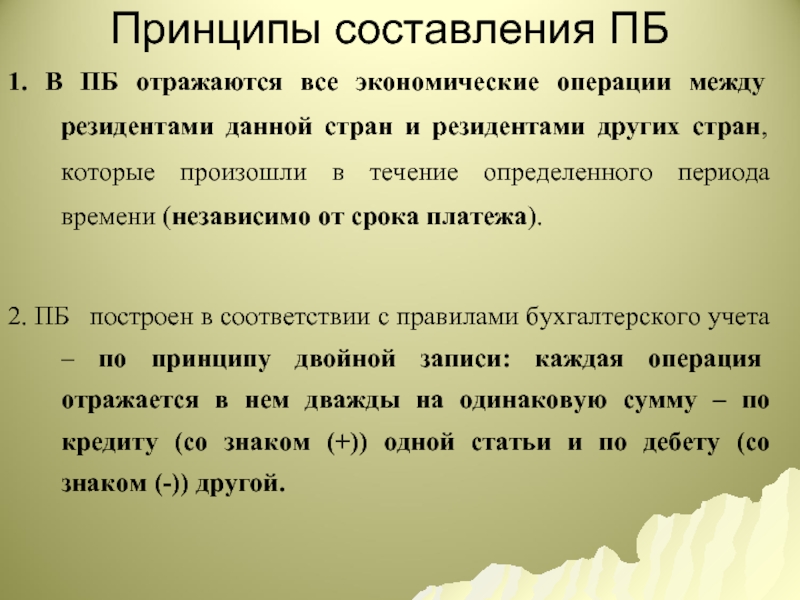

- Слайд 6Принципы составления ПБ1. В ПБ отражаются все

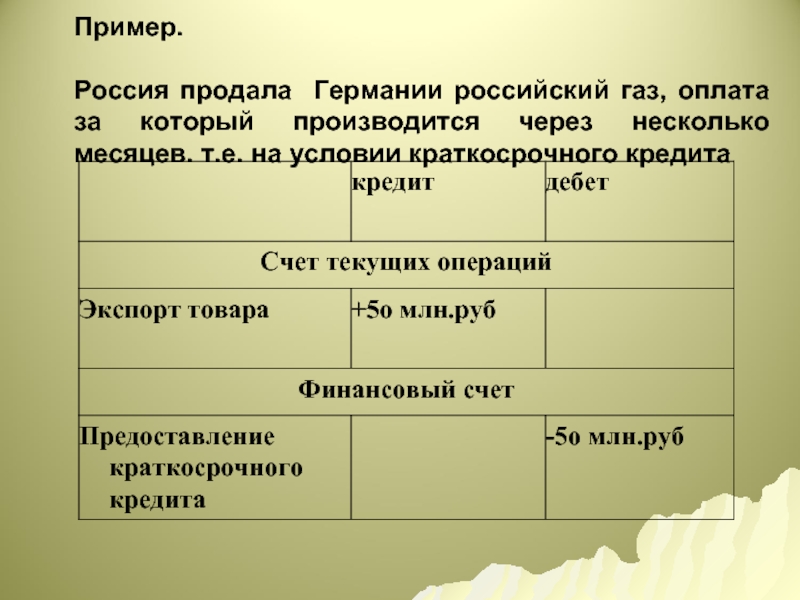

- Который производится через несколько месяцев

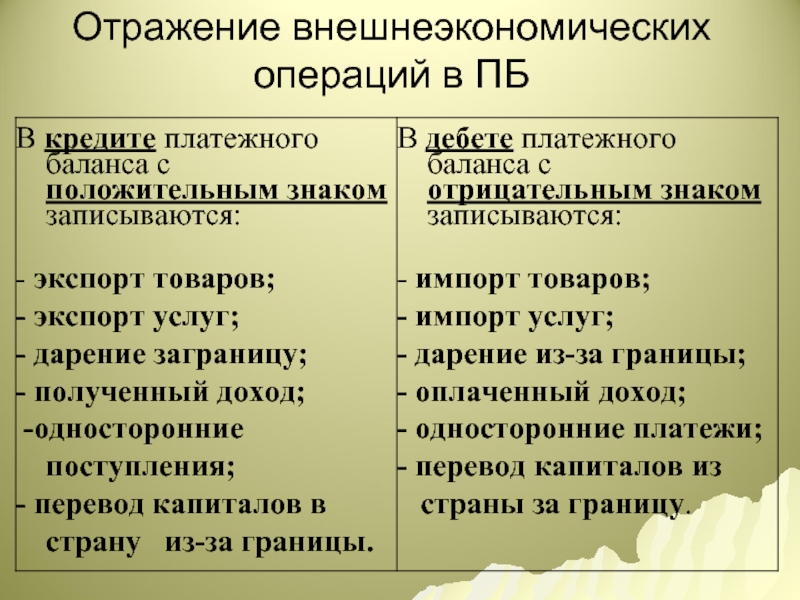

- Слайд 9Отражение внешнеэкономических операций в ПБ

- Слайд 10Принципы составления ПБ3. ПБ охватывает все сделки,

- Слайд 11Сальдо по текущим операциям Сальдо финансового счета(без

- Текущих операций (экспорт превышает импорт — приток

- Слайд 13Дефицит баланса текущих операций означает наличие задолженности

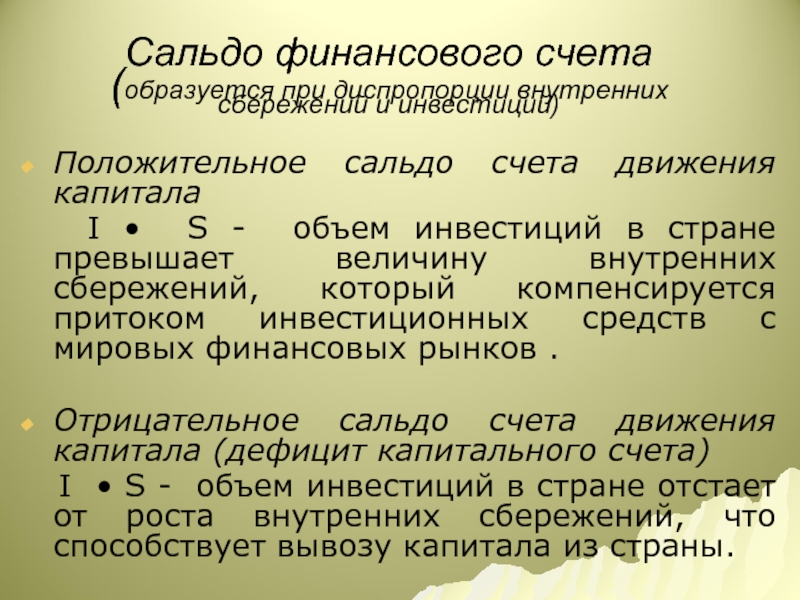

- Слайд 14 Сальдо финансового счета (образуется при диспропорции внутренних сбережений

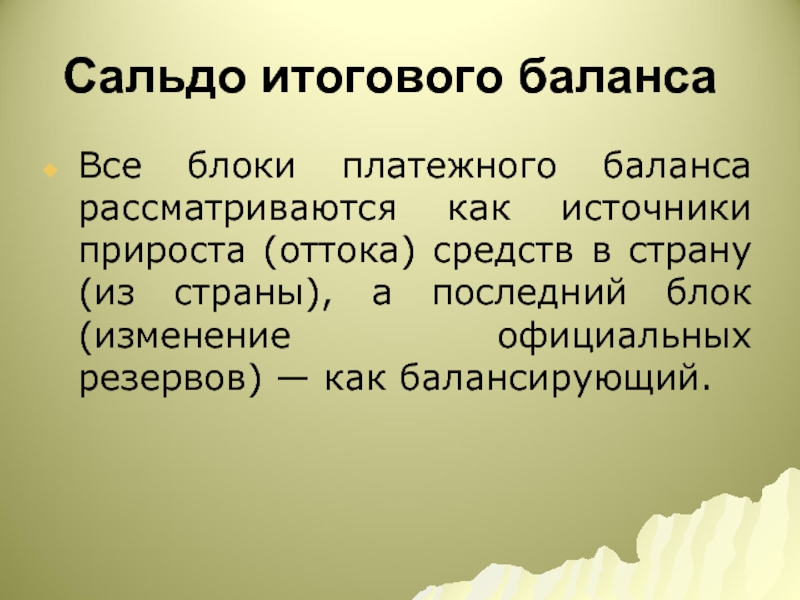

- Слайд 15Сальдо итогового балансаВсе блоки платежного баланса рассматриваются

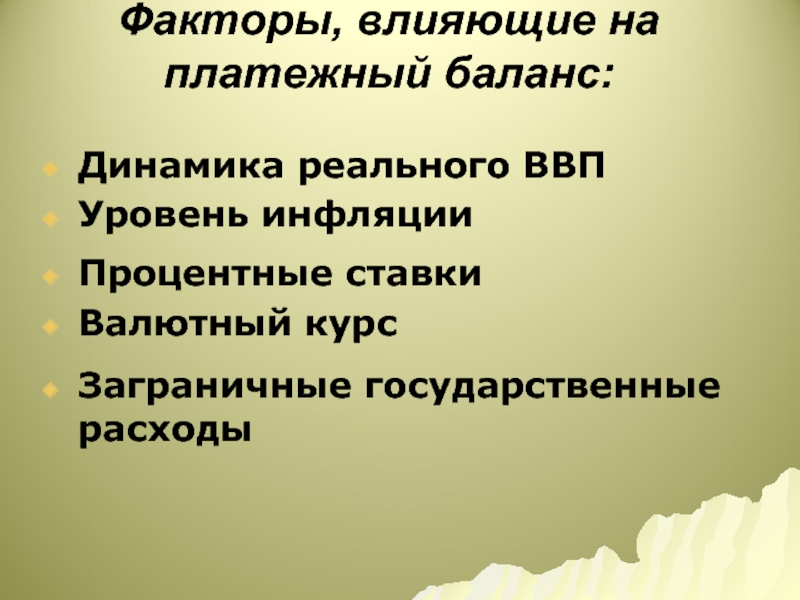

- Слайд 16Факторы, влияющие на платежный баланс

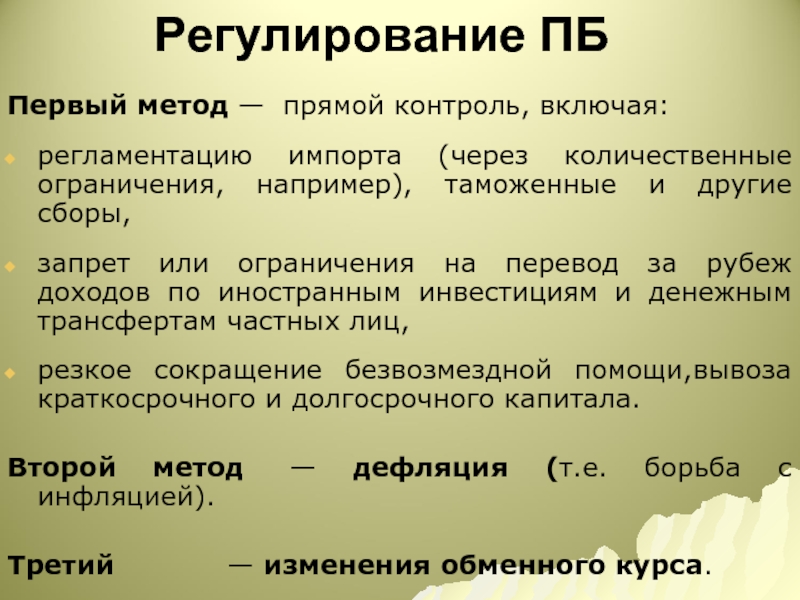

- Слайд 17 Регулирование ПБПервый метод — прямой контроль, включая

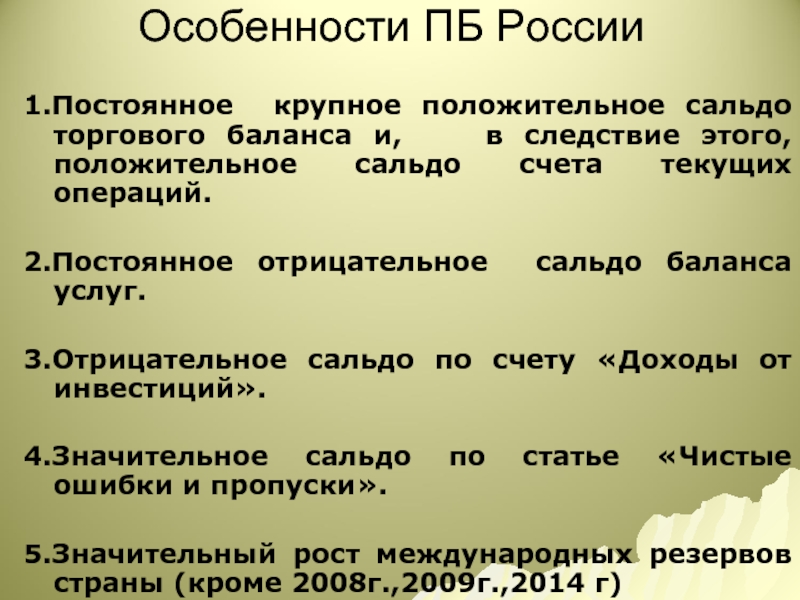

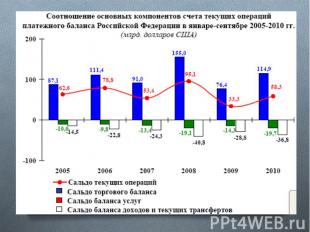

- Слайд 18Особенности ПБ России 1. Постоянное крупное положительное сальдо

- Слайд 19 Регулирование ПБПервый метод — прямой контроль, включая

- Слайд 21Международные резервы РФ(млн. долл. США)

- Бюллетень банковской статистики. Банк России

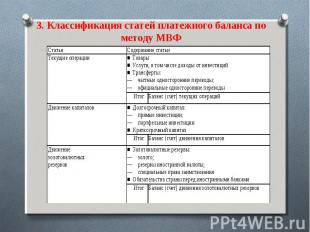

- Статьи платежного баланса

- Становление платежного баланса

- Принцип двойной записи

- Монетарная модель платежного баланса

- Зависимость между номинальным и реальным обменным курсом

- Факторы, действующие на валютный рынок в долгосрочном периоде

- Платежный баланс и внешнеэкономическая политика

- Резиденты

- Стандартная структура платежного баланса (Вариант 2)

- Использование данных

- Стоимость бивалютной корзины

- Стандартная структура платежного баланса (Вариант 1)

- Нерезиденты

- Валютные системы

- Инструменты управления валютным курсом

- ПЛАТЕЖНЫЙ БАЛАНС И ВАЛЮТНЫЙ КУРС

- Рассмотрим каждый раздел подробно

- Баланс движения капитала

- Платежный баланс и его структура

- Платежный баланс России

- Принцип равновесия

- Виды представления и сальдо платежного баланса

- Индекс Биг-Мака

- Факторы, вызывающие краткосрочное колебание валютного курса

- Спрос и предложение на валютном рынке

- Сделки в статьях платежного баланса

- Презентация на тему

- Официальные резервы

- Гибкий курс и платежный баланс

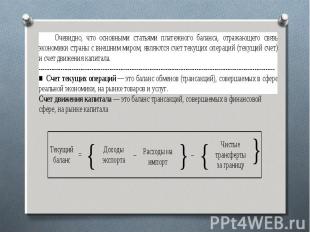

- Счет текущих операций

Платежный баланс состоит из 3 основных разделов

1) торговый баланс,

2) баланс услуг и некоммерческих платежей,

3)баланс движения капитала и кредитов.

Основные принципы

принцип двойной записи: дебет и кредит

сумма на дебете должна всегда равняться сумме на кредите

Приход

(денежные поступления)

Расход

Источники денежных средств

Экспорт товаров и услуг

Приток капитала

Способы использования денежных средств

Импорт товаров и услуг

Отток капитала

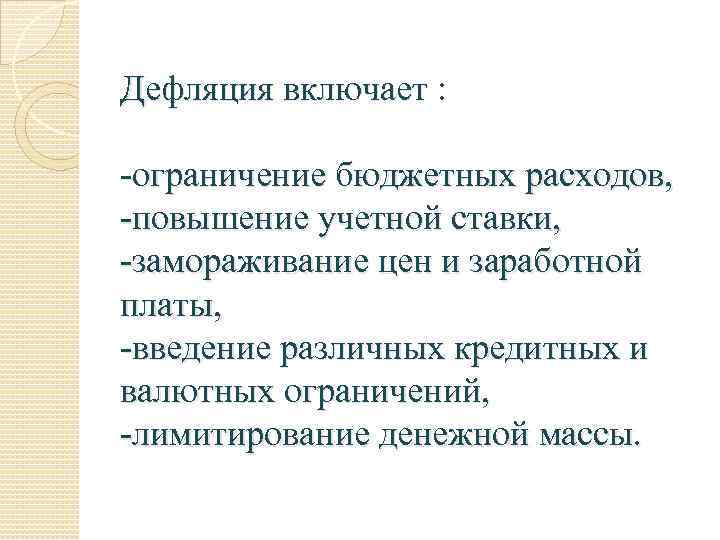

Методы регулирования платежного баланса

Административные методы — регулирование национального таможенно-тарифного законодательства.

Финансовые методы — ограничение внешнеэкономических операций.

Макроэкономические методы — изменение внутренней налогово-бюджетной и денежно-кредитной политики.

Валютные методы — изменение валютного курса, введение валютных ограничений.

Методы регулирования платежного баланса

Основные особенности золотодевизного стандарта

Золото сохранило монополию на осуществление окончательных расчетов между странами и выполняло функцию всеобщего платежного средства.

В качестве основных резервных валют выступали доллар, фунт, франк. При этом постепенно основной девизой стал долларовый стандарт.

Приравнивание валют друг к другу и их взаимный обмен осуществлялся на основе официально согласованных паритетов.

Рыночные курсы валют не должны были отклоняться вверх и вниз от установленного курса более чем на 1%.

В случае устойчивых и серьезных расхождений между уровнем внутренних и мировых цен допускалась девальвация национальной валюты.

Государственная валютная политика сводилась к контролю за процессом международных расчетов, к регулированию запаса золота.

Основные особенности золотодевизного стандарта

Слайды и текст этой презентации

Слайд 1

Тема 13. Платежный

1.Понятие платежного баланса2.Структура платежного баланса3.Принципы составления4.Сальдо платежного баланса и его измерение5.Факторы, влияющие на платежный баланс6. Особенности ПБ России

Слайд 2ПБ — это обобщающий показатель всех операций

платежей, включающий все поступления валюты и все платежи в валюте за данный период ( квартал, год)

ПБ — важная экономическая категория, один из основных макропоказателей, характеризующих состояние экономики страны.

ПБ — один из основных показателей эффективности действий политической власти в данной стране и зеркальное отражение проводимой в ней экономической политики.

Слайд 3По принятой МВФ методологии ПБ составляется в,

об основных его агрегатах

Представление платежного баланса с учетом национальных особенностей страны носит название «аналитического».

Слайд 4В платежном балансе проводится различие между текущими

товарами, услугами и доходами

Капитальные операции связаны с инвестиционной деятельностью — это операции с активами и обязательствами

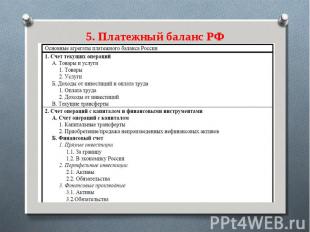

Слайд 5Структура агрегированного ПБ

(по методологии МВФ)1. Счет текущих

труда Проценты Распределенная прибыль корпораций РентаВторичные доходы(трансферты)II. Счет операций с капиталомIII. Финансовый счет (по функциональным категориям)Прямые инвестицииПортфельные инвестицииПрочие инвестицииРезервные активыIV. Чистые ошибки и пропуски

Слайд 6Принципы составления ПБ1. В ПБ отражаются все

резидентами других стран, которые произошли в течение определенного периода времени (независимо от срока платежа).

2. ПБ построен в соответствии с правилами бухгалтерского учета – по принципу двойной записи: каждая операция отражается в нем дважды на одинаковую сумму – по кредиту (со знаком (+)) одной статьи и по дебету (со знаком (-)) другой.

Россия продала Германии российский газ, оплата за

Который производится через несколько месяцев

условии краткосрочного кредита

Слайд 9Отражение внешнеэкономических операций в ПБ

Слайд 10Принципы составления ПБ3. ПБ охватывает все сделки,

характер (трансферты — односторонние переводы).

4. Для балансирования несовпадения кредитовых и дебетовых проводок ПБ введена балансирующая статья (аналог — “статистическое расхождение”) “Чистые ошибки и пропуски”.

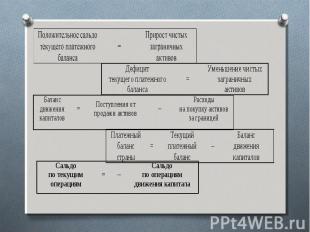

Слайд 11Сальдо по текущим операциям Сальдо финансового счета(без

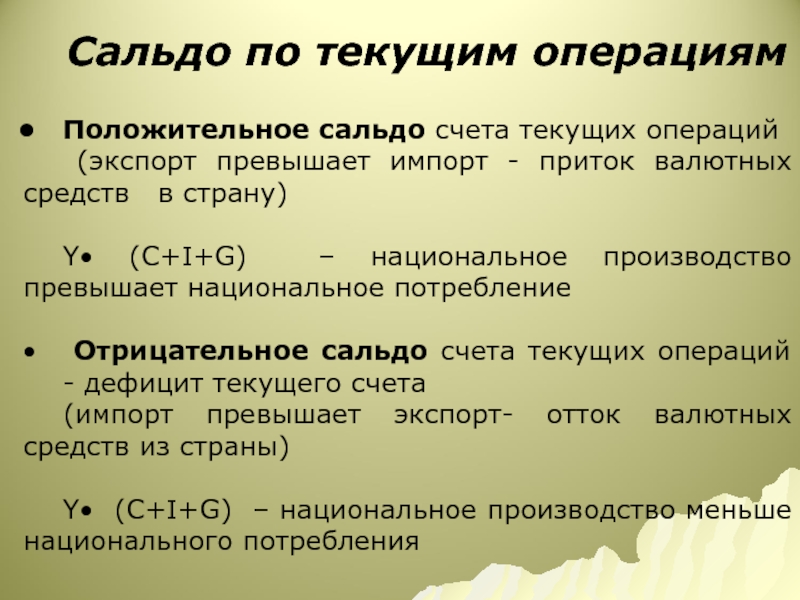

Слайд 12Сальдо по текущим операциям

Положительное сальдо счета

Текущих операций (экспорт превышает импорт — приток

валютных средств в страну)

Y• (C+I+G) – национальное производство превышает национальное потребление

Отрицательное сальдо счета текущих операций — дефицит текущего счета (импорт превышает экспорт- отток валютных средств из страны)

Y• (C+I+G) – национальное производство меньше национального потребления

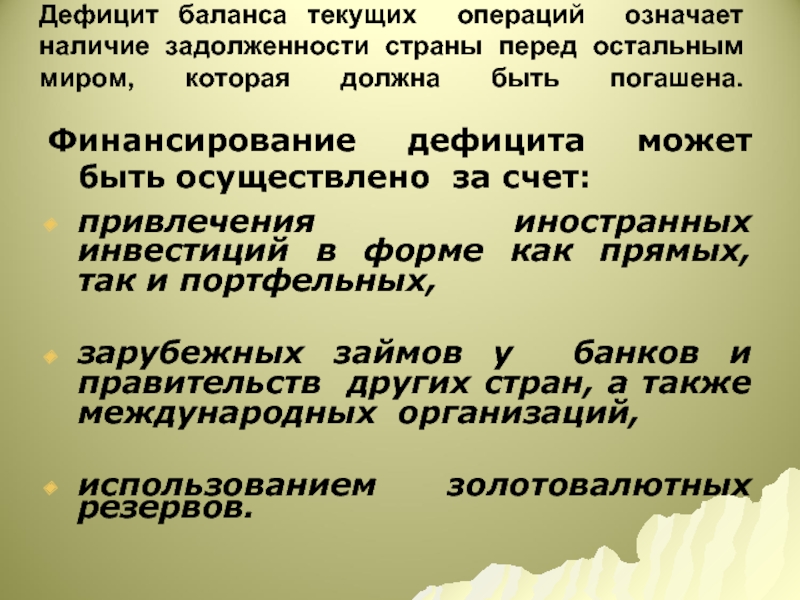

Слайд 13Дефицит баланса текущих операций означает наличие задолженности

Финансирование дефицита может быть осуществлено за счет:привлечения иностранных инвестиций в форме как прямых, так и портфельных,

зарубежных займов у банков и правительств других стран, а также международных организаций,

использованием золотовалютных резервов.

Слайд 14

Сальдо финансового счета

(образуется при диспропорции внутренних сбережений

I • S — объем инвестиций в стране превышает величину внутренних сбережений, который компенсируется притоком инвестиционных средств с мировых финансовых рынков .

Отрицательное сальдо счета движения капитала (дефицит капитального счета) I • S — объем инвестиций в стране отстает от роста внутренних сбережений, что способствует вывозу капитала из страны.

Слайд 15Сальдо итогового балансаВсе блоки платежного баланса рассматриваются

(из страны), а последний блок (изменение официальных резервов) — как балансирующий.

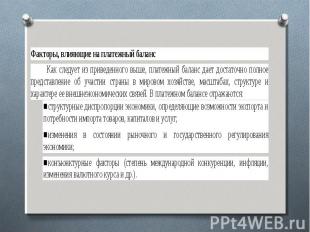

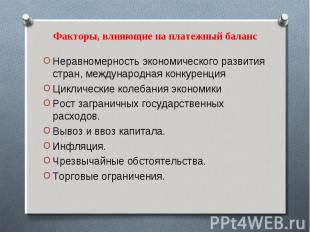

Слайд 16Факторы, влияющие на платежный баланс

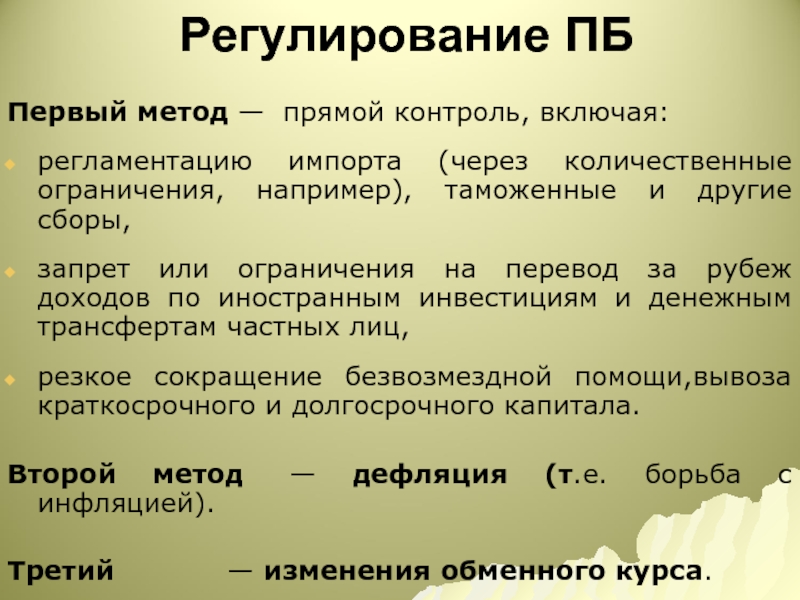

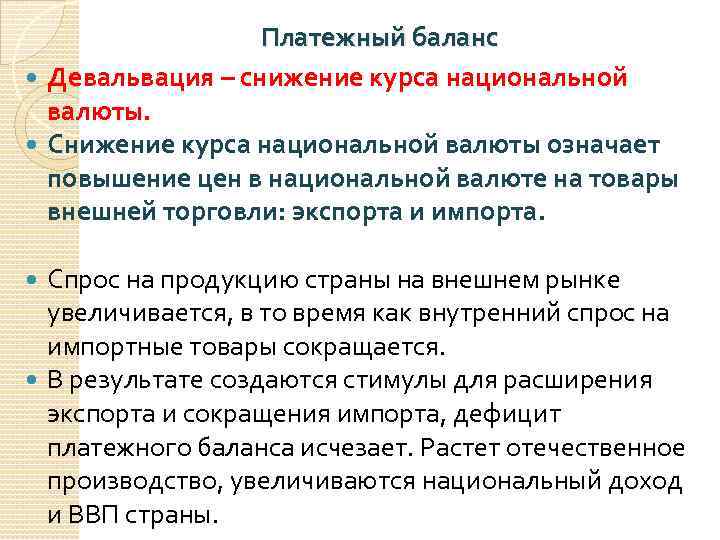

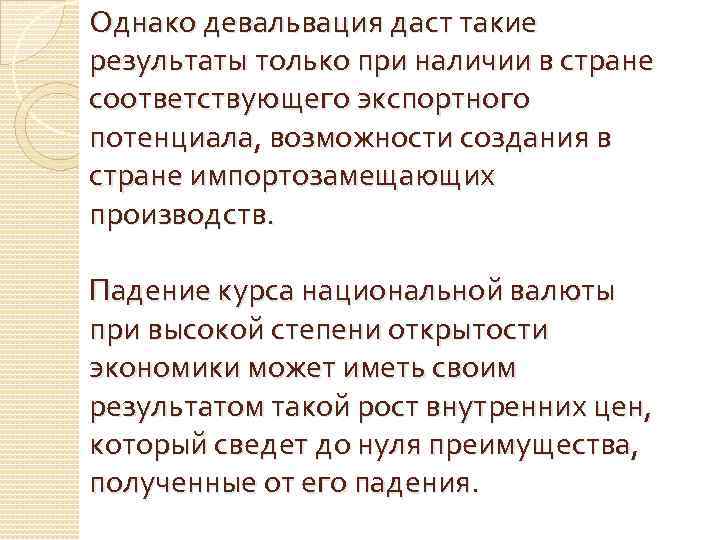

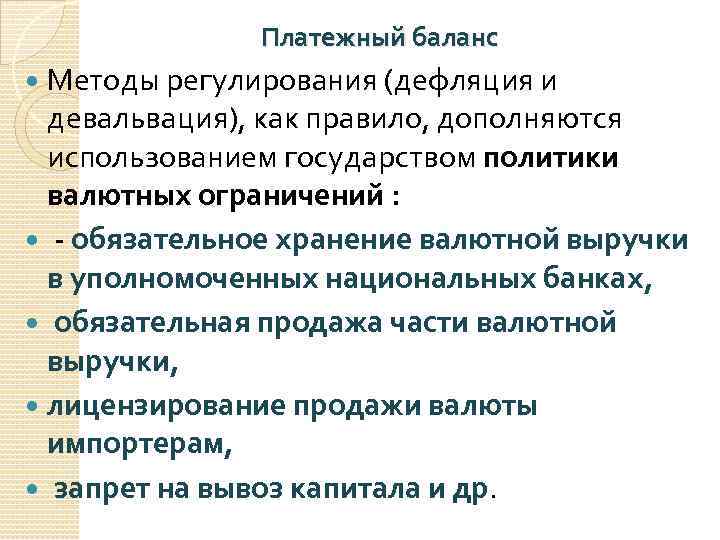

Слайд 17 Регулирование ПБПервый метод — прямой контроль, включая

запрет или ограничения на перевод за рубеж доходов по иностранным инвестициям и денежным трансфертам частных лиц,

резкое сокращение безвозмездной помощи,вывоза краткосрочного и долгосрочного капитала.

Второй метод — дефляция (т.е. борьба с инфляцией).

Третий — изменения обменного курса.

Слайд 18Особенности ПБ России

1. Постоянное крупное положительное сальдо

положительное сальдо счета текущих операций.

2.Постоянное отрицательное сальдо баланса услуг.

3.Отрицательное сальдо по счету «Доходы от инвестиций».

4.Значительное сальдо по статье «Чистые ошибки и пропуски».

5.Значительный рост международных резервов страны (кроме 2008г.,2009г.,2014 г)

Слайд 19 Регулирование ПБПервый метод — прямой контроль, включая

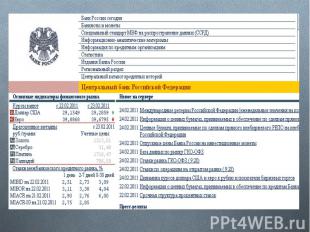

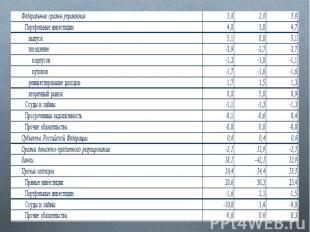

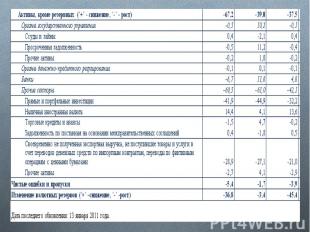

Слайд 21Международные резервы РФ(млн. долл. США)

Бюллетень банковской статистики. Банк России

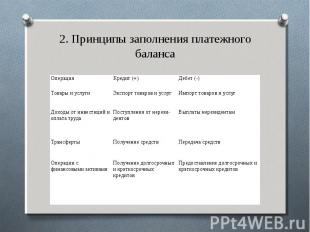

Статьи платежного баланса

текущие операции – баланс текущих операций:

товары и услуги, пересекающие национальные границы страны, а также односторонние трансферты

операции с капиталом – баланс движения капитала:

купля и продажа активов в самых разнообразных формах и проявлениях

Базисный баланс – сумма баланса текущих счетов и баланса движения капитала

Становление платежного баланса

первые попытки составления – Средние века

термин «платежный баланс» – Джеймс Денем-Стюарт (меркантилист), «Исследования о принципах политической экономии», 1767 г.

исследования международных сопоставлений – Лига Наций (1919-1946 гг.)

развитие в рамках ООН и МВФ

Стандартная схема платежного баланса (1993 г.)

Принцип двойной записи

Каждая отдельная сделка отражается в балансе дважды на одинаковую сумму – по кредиту одной статьи и по дебету другой.

Принцип двойной записи

Монетарная модель платежного баланса

Превышение изменения внутреннего кредита над изменением денежного резерва будет равно дефициту текущего торгового баланса

(принимая во внимание отсутствие коэффициента притока иностранного капитала).

Зависимость между номинальным и реальным обменным курсом

e r – реальный обменный валютный курс

e – номинальный обменный валютный курс

P f – уровень цен за рубежом, выраженных в иностранной валюте

P d – уровень внутренних цен, выраженных в национальной валюте

Зависимость между номинальным и реальным обменным курсом

Паритет покупательной способности (ППС) – это уровень обменного курса валют, выравнивающий покупательную способность каждой из них.

Факторы, действующие на валютный рынок в долгосрочном периоде

Конкурентоспособность товаров страны на мировом рынке и ее изменение

Состояние платежного баланса страны;

Темпы инфляции

Разница процентных ставок в различных странах

Степень открытости национальной экономики

Государственное регулирование валютного курса.

Факторы, действующие на валютный рынок в долгосрочном периоде

Платежный баланс и внешнеэкономическая политика

Страна

Сальдо, тыс. долл.

Страна

Сальдо, тыс. долл.

Китай

330 602 206, 87

США

— 462 961 000,00

2. Германия

283 907 752, 15

2. Великобритания

-152 950 146,42

3. Япония

135 607 665, 57

3. Бразилия

— 58 882 206,54

4. Южная Корея

105 870 700, 00

4. Австралия

— 57 745 960,29

5. Швейцария

74 874 578, 53

5. Саудовская Аравия

— 53 477 924,96

6. Россия

68 999 690, 00

6. Канада

— 49 189 468,22

7. Нидерланды

65 129 845, 20

7. Мексика

— 32 706 891,83

8. Сингапур

57 921 917, 33

8. Турция

-32 228 000,00

9. Норвегия

33 745 965, 86

9. Алжир

— 27 229 373,55

10. Таиланд

32 148 691,48

10. Индия

— 22 456 838,01

Сальдо счета текущих операций, 2015 г.

По данным Всемирного банка ( http://data.worldbank.org/ )

Резиденты

физические и юридические лица, постоянно проживающие в данной стране;

фирмы и организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством страны и находящиеся на ее территории;

дипломатические и иные представительства, находящиеся за пределами страны;

филиалы и представительства резидентов, находящиеся за пределами страны.

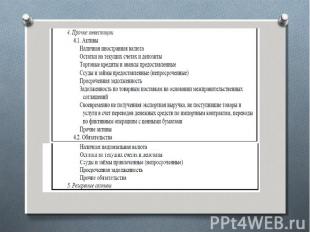

Стандартная структура платежного баланса (Вариант 2)

A. Текущие операции

Товары, услуги, доходы от инвестиций, прочие услуги и доходы, частные односторонние переводы

Итого А – баланс текущих операций

B. Прямые инвестиции и прочий долгосрочный капитал

Прямые инвестиции, портфельные инвестиции, прочий долгосрочный капитал

C. Прочий краткосрочный капитал

D. Ошибки и пропуски

Итого: A + B + C + D – баланс движения капитала

E. Компенсирующие статьи

F. Чрезвычайные источники покрытия сальдо

G. Обязательства, образующие валютные резервы иностранных официальных органов

Итого : A + B + C + D + F + G

H. Итоговое изменение резервов

Золото, СДР, резервная позиция в МВФ

Итого : A + B + C + D + E + F + G + H

Использование данных

оценка кредитоспособности страны;

измерение экономического цикла при анализе тенденций экономического развития страны;

составление прогнозов воздействия на валютные курсы;

прогнозирование политики правительства;

лучшее понимания анализа риска в стране;

оценка состояния экономики государства.

Стоимость бивалютной корзины

Пусть

курс евро 61,45 руб./€

курс доллара 57,63 руб./ $

Тогда стоимость бивалютной корзины

0,45•61,45+0,55•57,63 = 59,35 руб.

Стоимость бивалютной корзины

Стандартная структура платежного баланса (Вариант 1)

Кредит

Дебет

I. Счет текущих операций

1. Экспорт товаров

2. Импорт товаров

Сальдо баланса внешней торговли

3. Экспорт услуг

4. Импорт услуг

5. Чистые доходы от инвестиций

6. Чистые текущие трансферты за границу

Сальдо баланса по текущим операциям

II. Счет капитала и финансовых операций

7. Чистые капитальные трансферты из-за границы

9. Получение долгосрочных и краткосрочных кредитов

10. Ошибки и допуски

8. Предоставление краткосрочных и долгосрочных кредитов

Сальдо баланса официальных расчетов

III. Счет официальных валютных резервов

Нерезиденты

физические лица, постоянно проживающие за пределами данной страны, в том числе временно находящиеся в данной стране;

юридические лица, созданные в соответствии с законодательством иностранных государств и находящиеся за пределами данной страны;

фирмы и организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством своих стран;

дипломатические и иные представительства, а также международные организации и филиалы;

иностранные филиалы нерезидентов в данной стране.

Валютные системы

Золотомонетарный стандарт (Париж, 1867-1914, 1925-1931 гг.): золото – единственное платежное средство и мерило ценностей.

Золотодевизный стандарт ( Бреттон-Вуд, 1944)

Многовалютный стандарт (Ямайка, 1976)

Валютные системы

Инструменты управления валютным курсом

Валютные интервенции

Дисконтная политика

Протекционистские меры

Инструменты управления валютным курсом

Факторы:

соотношение цен в стране и за рубежом

доходы за рубежом

импортные пошлины и квоты за рубежом

валютный курс

экспорт товаров и услуг

импорт товаров и услуг

Текущий баланс

=

Доходы от экспорта

–

Расходы на импорт

–

Чистые трансферты за границу

ПЛАТЕЖНЫЙ БАЛАНС И ВАЛЮТНЫЙ КУРС

Страна

Резервы, млн. долл.

Китай

3 405 253, 36

2. Япония

1 233 097, 78

3. Саудовская Аравия

626 989, 68

4. Швейцария

602 402, 48

5. США

383 728, 47

6. Россия

368 042, 95

7. Южная Корея

366 707, 26

8. Гонконг

358 772, 79

9. Бразилия

356 464, 98

10. Индия

353 319,06

Международные резервы, 2015 г.

Рассмотрим каждый раздел подробно

1) Торговый баланс- это сопоставление поступлений от экспорта и платежей по импорту товаров. В ПБ входит только та часть торгового баланса, по которой платежи уже совершены. Основным источником валютных поступлений является экспорт товаров, его состояние влияет на размер импорта товаров и услуг; возможности обслуживания внешнего долга.

2 ) Баланс услуг и некоммерческих платежей включает поступления и платежи по различного рода услугам: платежи и поступления по транспортным перевозкам; по почтово-телеграфной, по телефонной, по электронной и теле космической связи; по туризму; по научному и культурному обмену; по содержанию дипломатического корпуса и торговых представительств; по страхованию и потребительским переводам( оплата труда, наследство, стипендии, пенсии и т.д.); по процентам и дивидендам по капиталовложениям, платежи по лицензиям, использованию изобретений и др.

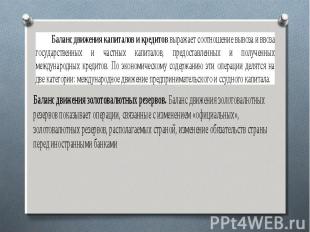

3 ) Баланс движения капиталов и кредитов отражает приток и вывоз капиталов, а также предоставление и получение международных кредитов. По экономическому содержанию эти операции можно подразделить на следующие:

— Международное движение предпринимательского капитала: прямые заграничные инвестиции (приобретение и строительство предприятий за границей, осуществляемые преимущественно через иностранные дочерние организации) и портфельные инвестиции (покупка ценных бумаг).

— Международное движение ссудного капитала: долгосрочные и среднесрочные операции (государственные, межправительственные, частные займы и кредиты), а также и краткосрочные операции (текущие счета национальных банков и частных лиц в крупнейших иностранных банках — авуары); перемещение денежного капитала между банками.

За балансом движения капиталов и кредитов следует статья «Ошибки и пропуски», которая показывает неучтенное движение краткосрочного капитала. Изменение валютных резервов отражает международные валютные операции центральных банков, связанные с выравниванием платежного баланса и поддержанием курса национальной валюты.

Баланс движения капитала

Расходы на покупку активов за границей

+

Поступления по линии между-народных займов и кредитов

+

Поступления от операций движения капитала ЦБ

=

Поступления от продажи активов

Приток капитала

Отток капитала

— прямые инвестиции в стране, осуществляемые зарубежными фирмами

— приобретение зарубежными инвесторами акций и облигаций страны

— предоставление кредитов зарубежными кредиторами заемщикам, находящимся в стране

— приобретение нерезидентами депозитов банков страны

— прямые инвестиции за рубеж, осуществляемые фирмами

— приобретение инвесторами страны зарубежных акций и облигаций

— предоставление кредитов национальными кредиторами заемщикам, находящимся в других странах

— приобретение национальными резидентами банковских депозитов в зарубежных банках

Платежный баланс и его структура

Именно на основе платёжного баланса составляются прогнозы о месте страны в мировой экономической системе. Основоположником платёжного баланса был Джеймс Денем-Стюарт, но по его представлению этот документ должен был включать только платежи страны по долгам, возможные предоставления займов другим государствам и расходы граждан за пределами государства. Но такой баланс не мог отражать все проводимые внешнеэкономические операции. А они не ограничиваются только совершёнными платежами, а включают в себя ещё и операции с денежными средствами и ценными бумагами, со зданиями и оборудованием, с землёй и полезным ископаемыми, а так же с произведениями искусства, патентами и авторскими правами. Движение всех этих ценностей должно найти отражение в платёжном балансе.

Благодаря новым требованиям со времени Джейса Денем-Стюарта изменились платёжный баланс и его структура. На сегодняшний день, составляя платёжный баланс, используют двойную запись, принятую в бухгалтерии, при которой все операции имеют по приходу и расходу. В результате сумма прихода должна равняться сумме расхода. В бухгалтерии их называют кредитом и дебетом. Откуда берутся эти показатели? Показатели кредита – это результат экспорта, то есть это то, что зарабатывает государство в результате внешнеэкономической деятельности.

Кредит

Дебет

1. Счет текущих операций

Экспорт товаров и услуг

Импорт товаров и услуг

Чистые доходы от инвестиций

Чистые текущие трансферты

2. Счет операций с капиталом

Чистые капитальные трансферты

Продажа непроизведенных финансовых активов

Купля непроизведенных финансовых активов

Полученные долгосрочные и краткосрочные кредиты

Предоставленные долгосрочные и краткосрочные кредиты

Чистое увеличение официальных валютных резервов

3. Чистые ошибки и пропуски

Структура платежного баланса

Прямые инвестиции – инвестиции, которые делаются с целью приобретения устойчивого влияния на деятельность предприятия, расположенного в другой стране.

Портфельные инвестиции — это операции между резидентами и нерезидентами, связанные с долговыми ценными бумагами и ценными бумагами, обеспечивающими участие в капитале с целью получения дохода.

Сальдо счета текущих операций + Сальдо счета операций с капиталом — Сальдо по финансовому счету = Чистые ошибки и пропуски

Платежный баланс России

– систематизированная запись итогов всех сделок между резидентами одной страны (домашними хозяйствами, фирмами, правительствами) и остальным миром.

позволяет сделать объективные выводы о внешнеэкономических позициях страны

выступает ориентиром при разработке макроэкономической политики (бюджетно-налоговой, кредитно-денежной и т.д.)

Принцип равновесия

Вся таблица платежного баланса должна быть сбалансирована:

Дебет = Кредит

Сальдо = 0

Принцип равновесия

Виды представления и сальдо платежного баланса

При публикации платежный баланс может быть представлен в «нейтральной» или в «гипотетической» форме. В «нейтральной» форме товары, услуги и текущие трансферты объединяются в счете текущих операций, а капитальные трансферты, прямые инвестиции, портфельные инвестиции, финансовые производные, прочие инвестиции и резервные активы − в счете операций с капиталом и финансовыми инструментами. Для обеспечения равенства между счетами, добавляется балансирующая статья «Чистые ошибки и пропуски» и выводится общее нулевое сальдо.

« Нейтральная» форма представления обладает рядом недостатков, в частности в нем исчезает совокупный результат экономического и иного общения резидентов страны с внешним миром, кроме этого невозможно определить, имеют ли приводимые показатели самостоятельное значение, или же они являются производными проводками, включенными туда ради соблюдения принципа двойной записи.

В связи с этим наряду с «нейтральным представлением» МВФ рекомендует составлять альтернативную версию платежного баланса, суть которой заключается в переклассификации и перегруппировке имеющихся сведений таким образом, чтобы по возможности отделить первичные, автономные операции от вторичных, уравновешивающих записей. Этот вариант ( «аналитическое представление» ) уже предполагает выведение активного или пассивного сальдо платежного баланса, которое должно определяться как суммарный результат независимых, автономных операций текущего и капитального характера, самостоятельно осуществляемых резидентами и нерезидентами в их взаимоотношениях друг с другом, и, таким образом, показывать направленность внешнеэкономической деятельности страны. Все прочие операции, в особенности по линии официальных властей, рассматриваются как балансирующие операции по финансированию или использованию сальдо, свидетельствующие о способах и источниках его урегулирования.

Сальдо по основным статьям называется сальдо платежного баланса и, когда оно положительное, говорят о «сильном платежном балансе», когда отрицательное — о «слабом платежном балансе».

Исторически существовало несколько подходов к тому, какие именно операции выделять как «уравновешивающие». Согласно рекомендации МВФ, к балансирующим статьям относят: операции официальных валютных органов с валютными резервами (золото, иностранная валюта, резервная позиция в МВФ и активы в СДР ); изменения обязательств официальных валютных органов перед иностранными официальными учреждениями, включая международные организации, распределение СДР.

С 1970 г. страны — члены МВФ стали использовать для погашения пассивного сальдо платежного баланса СДР путем их перевода со счета одной страны на счет другой в МВФ в обмен на иностранную валюту. Страны — члены ЕВС использовали ЭКЮ для приобретения иностранной валюты в целях покрытия дефицита платежного баланса.

Одним из средств покрытия дефицита платежного баланса может быть продажа иностранных ценных бумаг, находящихся в портфеле данной страны, и национальных ценных бумаг за границей. Также для этих целей может быть использована помощь стране в виде субсидий, даров, кредитов. Например, в 1947 г. 75% совокупного дефицита платежных балансов стран Западной Европы были покрыты за счет помощи США ценой экономических и политических уступок. В современных условиях привлечение помощи характерно для большинства развивающихся стран, платежные балансы которых, как правило, дефицитны.

Платежный баланс имеет прямую и обратную связь с воспроизводством. Его состояние зависит от темпа экономического роста в стране, инфляции, динамики валютного курса, места страны в мировом хозяйстве, конъюнктуры мирового рынка, а также от политической ситуации, чрезвычайных обстоятельств. Вместе с тем состояние платежного баланса влияет на динамику валютного курса, золотовалютных резервов, внешней задолженности, на валютно-экономическое положение страны в целом. Поэтому платежный баланс является объектом не только рыночного, но и государственного регулирования.

Дебет

Кредит

импорт товаров и услуг, доходы к выплате, увеличение активов или уменьшение обязательств

экспорт товаров и услуг, доходы к получению, уменьшение активов или увеличение обязательств

Принцип двойной записи

Индекс Биг-Мака

Биг-Мак

В России – 130 руб.

В США –$ 4,93.

Номинальный курс 60 руб. / $

Тогда цена Биг-Мака в России:

$ 2,17 = (130 рубл. * $ 1) / 60 рубл.

Относительная цена:

$4,93 / $ 2,17 = 2,27.

Реальный валютный курс:

1 Биг-Мак в США = 2,27 Биг-Мак в РФ,

1 $ = 26,37 руб.

Факторы, вызывающие краткосрочное колебание валютного курса

Деятельность валютного рынка

Спекулятивные валютные операции

Кризисы, войны, стихийные бедствия

Цикличность деловой активности

Факторы, вызывающие краткосрочное колебание валютного курса

Спрос и предложение на валютном рынке

S $

Q $

e $

0

D $

Сделки в статьях платежного баланса

Сделки международного характера – любые сделки резидентов с иностранными юридическими или физическими лицами, предполагающие межстрановое движение товара, услуг, финансов; предполагают обмен: торговлю товарами и услугами, бартер, обмен активов, международный туризм и пр.

К ним же относятся и односторонние переводы, например гуманитарная помощь.

Презентация на тему

Платежный баланс Платёжный баланс — это «статистический отчёт, где в систематизированном виде приводятся суммарные данные о внешнеэкономических операциях данной страны с другими странами мира за определённый период времени». Платежный баланс является важным показателем и инструментом, позволяющим предвидеть степень возможного участия страны в мировой торговле, международных экономических связях, установить ее платёжеспособность. При составлении платёжного баланса используется принятый в бухгалтерском учёте принцип двойной записи. Каждая операция отражается по дебету и кредиту счёта, а итоговая сумма дебета должна равняться итоговой сумме кредита. Кредитовые суммы формируются в результате экспорта товаров и услуг и притока капитала, что приводит к поступлению иностранной валюты на счёт, они отражаются со знаком «плюс». Дебетовые суммы формируются в результате импорта товаров и услуг и оттока капитала, приводящих к расходу иностранной валюты. Они отражаются со знаком минус. В платёжном балансе экономические операции отражаются по рыночным ценам, то есть по ценам, по которым фактически происходил обмен экономическими ценностями.

Структура платежного баланса. торговый баланс, т.е. соотношение между вывозом и ввозом товаров баланс услуг и некоммерческих платежей (баланс «невидимых» операций) баланс движения капиталов и кредитов

Торговый баланс. Исторически внешняя торговля выступает исходной формой международных экономических отношений, связывающей национальные хозяйства в мировое хозяйство. Благодаря внешней торговле складывается международное разделение труда, которое углубляется и совершенствуется с развитием внешней торговли и других международных экономических операций. Показатели внешней торговли традиционно занимают важное место в платежном балансе. Соотношение стоимости экспорта и импорта товаров образует торговый баланс. Поскольку значительная часть внешней торговли осуществляется в кредит, существуют различия между показателями торговли, платежей и поступлений, фактически произведенных за соответствующий период.

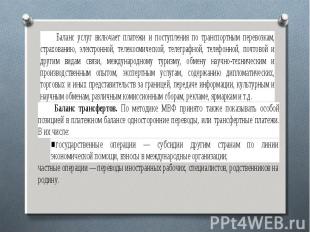

Баланс услуг. Баланс услуг включает платежи и поступления по транспортным перевозкам, страхованию, электронной, телеграфной, телефонной, почтовой и другим видам связи, международному туризму, обмену научно-техническим и производственным опытом, экспертным услугам, содержанию дипломатических, торговых и иных представительств за границей, передаче информации, культурным и научным обменам, различным комиссионным сборам, рекламе, ярмаркам и т. д. Услуги представляют собой динамично развивающийся сектор мировых экономических связей; его роль и влияние на объем и структуру платежей и поступлений постоянно возрастают.

По принятым в мировой статистике правилам в раздел «услуги» входят выплаты доходов по инвестициям за границей и процентов по международным кредитам, хотя по экономическому содержанию они ближе к движению капиталов и услуг. В платежном балансе выделяются статьи: предоставление военной помощи иностранным государствам, военные расходы за рубежом. Они как бы примыкают к операциям услуг. По методике МВФ принято также показывать особой позицией в платежном балансе односторонние переводы. В их числе: По принятым в мировой статистике правилам в раздел «услуги» входят выплаты доходов по инвестициям за границей и процентов по международным кредитам, хотя по экономическому содержанию они ближе к движению капиталов и услуг. В платежном балансе выделяются статьи: предоставление военной помощи иностранным государствам, военные расходы за рубежом. Они как бы примыкают к операциям услуг. По методике МВФ принято также показывать особой позицией в платежном балансе односторонние переводы. В их числе: — государственные операции — субсидии другим странам по линии экономической помощи, государственные пенсии, взносы в международные организации; — частные операции- переводы иностранных рабочих, специалистов, родственников на родину.

Баланс движения капиталов и кредитов. Баланс движения капиталов и кредитов выражает соотношение вывоза и ввоза государственных и частных капиталов, предоставленных и полученных международных кредитов. По экономическому содержанию эти операции делятся на две категории: международное движение предпринимательского и ссудного капитала. Предпринимательский капитал включает прямые заграничные инвестиции (приобретение и строительство предприятий за границей) и портфельные инвестиции (покупка ценных бумаг заграничных компаний). Прямые инвестиции являются важнейшей формой вывоза долгосрочного капитала и оказывают большое влияние на платежный баланс. Заключительные статьи платежного баланса отражают операции с ликвидными валютными активами, в которых участвуют государственные валютные органы, в результате чего происходит изменение величины и состава централизованных официальных золото — валютных резервов.

Факторы, влияющие на платежный баланс. Неравномерность экономического и политического развития стран, международная конкуренция. Циклические колебания экономики. Рост заграничных государственных расходов. Милитаризация экономики и военные расходы. Усиление международной финансовой взаимозависимости. Изменения в международной торговле. Влияние валютно-финансовых факторов на платежный баланс. Отрицательное влияние инфляции на платежный баланс.

Платежный баланс как объект государственного регулирования. Государственное регулирование платежного баланса — это совокупность экономических, в том числе валютных, финансовых, денежно-кредитных мероприятий государства, направленных на формирование основных статей платежного баланса, а также покрытие сложившегося сальдо. Существует разнообразный арсенал методов регулирования платежного баланса, направленных либо на стимулирования экспорта, либо на ограничение внешнеэкономических операций в зависимости от валютно-экономического положения и состояния международных расчетов страны.

Заключение. платежный баланс есть отражение внешнеэкономических связей страны, степени ее интеграции в мировое хозяйство. платежный баланс имеет индивидуальные особенности для каждой страны, что является следствием ее экономической политики, экономического развития и национальной самобытности. на платежный баланс оказывает сильное влияние международная обстановка. разрядка международной напряженности оказывает позитивное влияние на платежные балансы. платежный баланс — является объектом государственного регулирования.

Официальные резервы

Показатель достаточности валютных резервов для оплаты импорта:

– это курс, по которому одна валюта обменивается на другую.

Обменный валютный курс — это цена иностранной валюты, выраженная в единицах национальной валюты.

Девизный валютный курс – это цена национальной валюты, выраженная в единицах иностранной валюты.

Валютный курс

Платежный баланс — соотношение сумм платежей, произведенных данной страной за границей, и поступлений, полученных ею от других стран.

Первые попытки учета масштабов и оценки последствий международных экономических операций относятся к концу XIV века. К началу XX в. наиболее полное развитие получили методы составления платежного баланса в США и Англии. Первая официальная публикация платежного баланса была подготовлена в 1923 г. по показателям 1922 г.

Публикуемые платежные балансы обычно охватывают не только платежи и поступления, которые фактически произведены или подлежат немедленному исполнению на определенную дату, но и будущие платежи по международным требованиям и обязательствам. Это связано с тем, что преобладающая часть сделок, включая торговые операции, совершается на кредитной основе.

В дополнение к платежному балансу, содержащему сведения о движении потоков валютных средств между странами, составляется баланс международных активов и пассивов страны, характеризующий ее международное валютно-финансовое положение. В нем отражается соотношение на определенный момент времени стоимости полученных и предоставленных страной кредитов, инвестиций, других финансовых активов.

По экономическому содержанию различаются платежный баланс на определенную дату (в виде меняющегося ежедневно соотношения платежей и поступлений) и платежный баланс за определенный период времени, составляемый на основе статистических показателей о совершенных за этот период внешнеэкономических сделках.

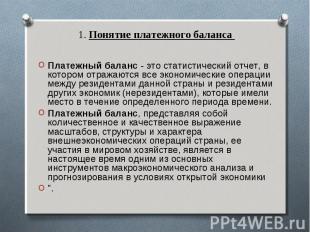

это статистическая система, в которой отражаются все экономические операции между резидентами данной страны и резидентами других стран (нерезидентами), которые произошли в течение определенного периода времени

Платежный баланс

1. Определение и принципы формирования платежного баланса. 1. Определение и принципы формирования платежного баланса. 2 Структура платежного баланса. 3. Макроэкономический анализ платежного баланса. Международная классификация статей платежного баланса. 4. Основные методы регулирования платежного баланса 5. Платежный баланс РФ

Платежный баланс — это статистический отчет, в котором отражаются все экономические операции между резидентами данной страны и резидентами других экономик (нерезидентами), которые имели место в течение определенного периода времени. Платежный баланс, представляя собой количественное и качественное выражение масштабов, структуры и характера внешнеэкономических операций страны, ее участия в мировом хозяйстве, является в настоящее время одним из основных инструментов макроэкономического анализа и прогнозирования в условиях открытой экономики ".

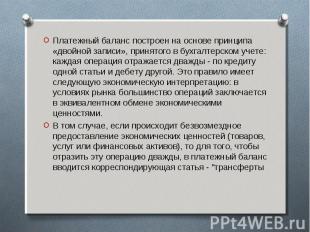

Платежный баланс построен на основе принципа «двойной записи», принятого в бухгалтерском учете: каждая операция отражается дважды — по кредиту одной статьи и дебету другой. Это правило имеет следующую экономическую интерпретацию: в условиях рынка большинство операций заключается в эквивалентном обмене экономическими ценностями. Платежный баланс построен на основе принципа «двойной записи», принятого в бухгалтерском учете: каждая операция отражается дважды — по кредиту одной статьи и дебету другой. Это правило имеет следующую экономическую интерпретацию: в условиях рынка большинство операций заключается в эквивалентном обмене экономическими ценностями. В том случае, если происходит безвозмездное предоставление экономических ценностей (товаров, услуг или финансовых активов), то для того, чтобы отразить эту операцию дважды, в платежный баланс вводится корреспондирующая статья — "трансферты

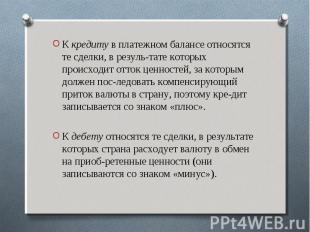

К кредиту в платежном балансе относятся те сделки, в резуль­тате которых происходит отток ценностей, за которым должен пос­ледовать компенсирующий приток валюты в страну, поэтому кре­дит записывается со знаком «плюс». К кредиту в платежном балансе относятся те сделки, в резуль­тате которых происходит отток ценностей, за которым должен пос­ледовать компенсирующий приток валюты в страну, поэтому кре­дит записывается со знаком «плюс». К дебету относятся те сделки, в результате которых страна расходует валюту в обмен на приоб­ретенные ценности (они записываются со знаком «минус»).

Неравномерность экономического развития стран, международная конкуренция Неравномерность экономического развития стран, международная конкуренция Циклические колебания экономики Рост заграничных государственных расходов. Вывоз и ввоз капитала. Инфляция. Чрезвычайные обстоятельства. Торговые ограничения.

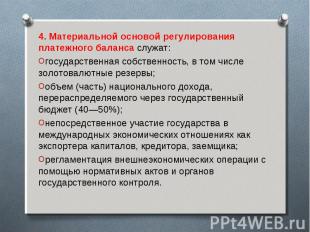

4. Материальной основой регулирования платежного баланса служат: 4. Материальной основой регулирования платежного баланса служат: государственная собственность, в том числе золотовалютные резервы; объем (часть) национального дохода, перераспределяемого через государственный бюджет (40—50%); непосредственное участие государства в международных экономических отношениях как экспортера капиталов, кредитора, заемщика; регламентация внешнеэкономических операции с помощью нормативных актов и органов государственного контроля.

Государственное регулирование платежного баланса — это совокупность экономических, в том числе валютных, финансовых, денежно-кредитных, мероприятий государства, направленных на формирование основных статей платежного баланса, а также покрытие сложившегося сальдо. Государственное регулирование платежного баланса — это совокупность экономических, в том числе валютных, финансовых, денежно-кредитных, мероприятий государства, направленных на формирование основных статей платежного баланса, а также покрытие сложившегося сальдо.

Гибкий курс и платежный баланс

Страны могут использовать любую систему регулирования валютного курса (фиксированный или плавающий курс в одностороннем порядке или на основе многосторонних соглашений ).

Запрет на использование золота в качестве основных валютных паритетов и установил квоту специальных прав заимствования в мировых валютных резервах на уровне 6 %.

Многовалютный стандарт (Ямайка, 1976)

Счет текущих операций

Компоненты

платежного баланса

Интерпретация знаков + и –

Сальдо счета текущих операций

+ профицит ; – дефицит

Сальдо товаров и услуг

+ профицит ; – дефицит

(экспорт – импорт )

Экспорт

+

Импорт

+

Сальдо первичных доходов, сальдо вторичных доходов

+ профицит ; –дефицит

(к получению – к выплате)

К получению

+

К выплате

+

Счет текущих операций

Платежный баланс Статистическая система мирохозяйственных связей

План лекции История становления статистики платежного баланса. Определение платежного баланса. Принципы составления платежного баланса. Форма представления платежного баланса. Общие правила отражения внешнеэкономических операций. Конкретная структура платежного баланса. Правила отражения конкретных внешнеэкономических операций. Платежный баланс, МИП и СНС.

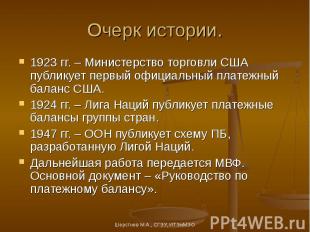

Очерк истории. 1767 г. – Дж. Стюарт вводит термин «платежный баланс» в книге «Исследование о принципах политической экономии» XIX век – отсутствует полная информация по внешнеэкономическим операциям и нет единых теоретико-методологических подходов к их анализу.

Очерк истории. 1923 гг. – Министерство торговли США публикует первый официальный платежный баланс США. 1924 гг. – Лига Наций публикует платежные балансы группы стран. 1947 гг. – ООН публикует схему ПБ, разработанную Лигой Наций. Дальнейшая работа передается МВФ. Основной документ – «Руководство по платежному балансу».

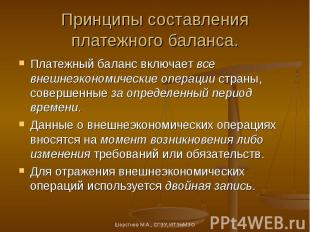

Принципы составления платежного баланса. Платежный баланс включает все внешнеэкономические операции страны, совершенные за определенный период времени. Данные о внешнеэкономических операциях вносятся на момент возникновения либо изменения требований или обязательств. Для отражения внешнеэкономических операций используется двойная запись.

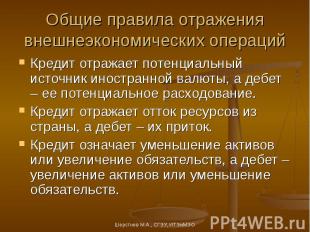

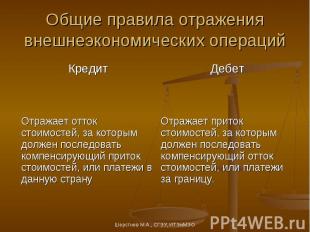

Общие правила отражения внешнеэкономических операций Кредит отражает потенциальный источник иностранной валюты, а дебет – ее потенциальное расходование. Кредит отражает отток ресурсов из страны, а дебет – их приток. Кредит означает уменьшение активов или увеличение обязательств, а дебет – увеличение активов или уменьшение обязательств.

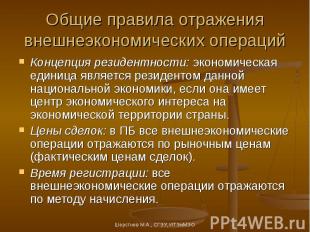

Общие правила отражения внешнеэкономических операций Концепция резидентности: экономическая единица является резидентом данной национальной экономики, если она имеет центр экономического интереса на экономической территории страны. Цены сделок: в ПБ все внешнеэкономические операции отражаются по рыночным ценам (фактическим ценам сделок). Время регистрации: все внешнеэкономические операции отражаются по методу начисления.

Счет операций с капиталом и финансовыми инструментами

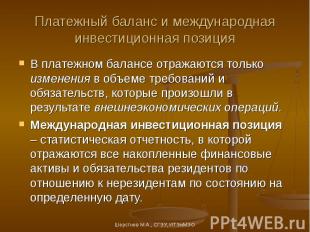

Платежный баланс и международная инвестиционная позиция В платежном балансе отражаются только изменения в объеме требований и обязательств, которые произошли в результате внешнеэкономических операций. Международная инвестиционная позиция – статистическая отчетность, в которой отражаются все накопленные финансовые активы и обязательства резидентов по отношению к нерезидентам по состоянию на определенную дату.

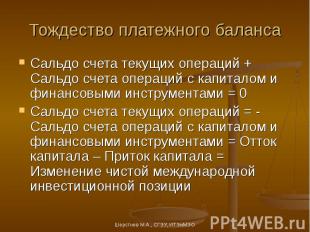

Тождество платежного баланса Сальдо счета текущих операций + Сальдо счета операций с капиталом и финансовыми инструментами = 0 Сальдо счета текущих операций = — Сальдо счета операций с капиталом и финансовыми инструментами = Отток капитала – Приток капитала = Изменение чистой международной инвестиционной позиции

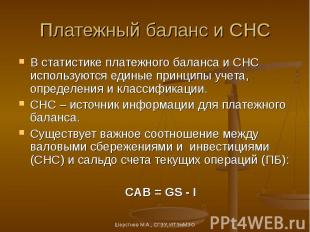

Платежный баланс и СНС GDP = C + I + X – M GNI = GDP + NFI GNDI = GNI + NFTR по определению сбережений GS = GNDI – C = C + I + X-M + NFI + NFTR – C = I +X – M + NFI + NFTR GS – I = X – M + NFI + NFTR CAB = GS – I