Тема: Решение задач по Бухгалтерскому учету

Раздел: Бесплатные рефераты по бухгалтерскому учету

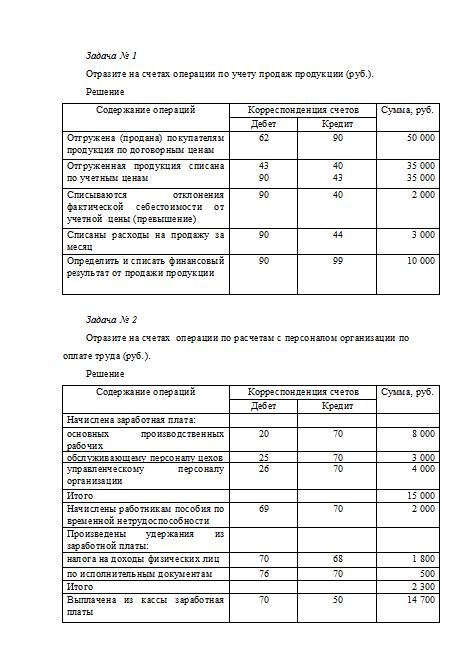

Задача № 1

Отразите на счетах операции по учету продаж продукции (руб.).

Задача № 2

Отразите на счетах операции по расчетам с персоналом организации по оплате труда (руб.).

Задача № 3

Отразите на счетах операции по движению наличных денег в кассе (руб.)

Задача № 4

Отразить на счетах операции по движению денежных средств на расчетном счете (руб.).

Задача № 5

Задача № 6

Охарактеризуйте назначение нижеперечисленных счетов и содержание информации, которая в них имеется.

Синтетический учет нематериальных активов осуществляют на счетах 04 «Нематериальные активы», 05 «Амортизация нематериальных активов».

Счет 04 активный, предназначен для получения информации о наличии и движении нематериальных активов, принадлежащих организации на правах собственности. Учет нематериальных активов на счете 04 осуществляется в первоначальной оценке.

Остаток на 01.09 –отражает наличие нематериальных активов на начало отчетного периода (500 руб.).

Поступление нематериальных активов отражается по дебету счет 04 (50 руб.).

Списание (выбытие) нематериальных активов отражается по кредиту счета 04 (100 руб.).

На счете 05 «Амортизация нематериальных активов» отражают начисление и списание (при выбытии) амортизации по тем видам нематериальных активов, по которым погашение их стоимости производится с использование счета 05.

Остаток на 01.09 – отражает начисленную сумма амортизации нематериальных активов на начало периода.(500 руб.).

Обороты по кредиту отражают сумму начисленной амортизации за текущий месяц (20 руб.).

Обороты по дебету списание амортизации в случае списания (выбывания) нематериального актива (30 руб.)

Задача № 7

Отразите на счетах операции по учету основных средств (руб.).

Задача № 8

Отразите на счетах операции по движению нематериальных активов и их амортизации (руб.).

Задача № 9

Отразите на счетах операции по учету приобретения материалов без использования сч. 15 «Заготовление и приобретение материальных ценностей».

Задача № 10

Отразите на счетах нижеприведенные операции по учету доходов и расходов (в руб.).

Охарактеризуйте назначение нижеперечисленных счетов и содержание информации, которая на них имеется (руб.).

Счет 99 «Прибыли убытки» предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году.

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов. По дебету счета 99 «Прибыли и убытки» отражаются убытки (потери, расходы), а по кредиту — прибыли (доходы) организации. Сопоставление дебетового и кредитового оборота за отчетный период показывает конечный финансовый результат отчетного периода.

На счете 99 «Прибыли и убытки» в течение отчетного года отражаются:

прибыли или убытки от обычных видов деятельности — в корреспонденции со счетом 90 «Продажи» — Д-т 90 К-т 99 — 6 000 (прибыль);

сальдо прочих доходов и расходов за отчетный месяц — в корреспонденции со счетом 91 «Прочие доходы и расходы» — Д-т 91 К-т 99 — 500 (доходы) и Д-т 99 К-т 91 — 400 (расходы);

отражаются поступления денежных средств в связи с чрезвычайными обстоятельствами на расчетный счет Д-т 51 К-т 99 — 300;

начисленные платежи и налоги на прибыль — в корреспонденции со счетом 68 «Расчеты по налогам и сборам» — Д-т 99 К-т 68 — 200 (прибыль).

Задача № 12

Отразите на счетах операции по движению денежных средств на расчетном счете (руб.).

Задача № 13

Задача № 14

Отразите на счетах операции по продаже продукции (руб.).

Задача № 15

Охарактеризуйте назначение нижеприведенного счета и содержание информации, которая в нем имеется;

Составьте бухгалтерскую проводку на закрытие счета, определив результат на основе имеющейся информации.

Счет 90 «Продажи» предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата.

При признании в бухгалтерском учете сумма выручки от продажи товаров, продукции, выполнения работ, оказания услуг и др. отражается по кредиту счета 90 «Продажи» и дебету счета 62 «Расчеты с покупателями и заказчиками». Одновременно себестоимость проданных товаров, продукции, выполнения работ, оказания услуг и др. списывается в дебет счета 90 «Продажи». Списывается себестоимость отгруженной продукции Д-т 90 К-т 45 — 3 200.

В дебет счета 90 «Продажи» также списываются расходы на продажу проданной продукции в корреспонденции со счетом 44 «Расходы на продажу» — Д-т 90 К-т 44 — 300. Отражается задолженность перед бюджетом по налогам и сборам Д-т 90 К-т 68 — 1 000.

Определяем финансовый результат Д-т 90 К-т 99 — 1 500 (6 000 – 3 200 – 300 – 1 000).

Задача № 16

При признании в бухгалтерском учете сумма выручки от продажи товаров, продукции, выполнения работ, оказания услуг и др. отражается по кредиту счета 90 «Продажи» и дебету счета 62 «Расчеты с покупателями и заказчиками». Одновременно плановая себестоимость проданных товаров, продукции, выполнения работ, оказания услуг и др. списывается в дебет счета 90 «Продажи» и кредит счета 40 «Выпуск продукции (работ, услуг)» — 3 000.

Списываются расходы на продажу Д-т 90 К-т 44 — 30.

Списана готовая продукция Д-т 90 К-т 44 — 300.

Начислен НДС в связи с отгрузкой и продажей продукции Д-т 90 К-т 44 — 270.

Определяем финансовый результат Д-т 90 К-т 99 — 1 400 (5 000 – 3 000 – 30 – 300 – 270).

Задача № 17

По нижеприведенным остаткам на счетах, составьте баланс предприятия, сгруппировав их по разделам (руб.).

Бухгалтерский баланс (сокращенный)

Задача № 18

Дайте характеристику информации, содержащейся в двух счета, их взаимосвязи.

Как можно использовать эту информацию для составления отчетности, оценки состояния основных средств и изменений за отчетный месяц.

Синтетический учет наличия и движения основных средств, принадлежащих организации на правах собственности, осуществляется на следующих счетах:

01 «Основные средства» (активный);

02 «Амортизация основных средств» (пассивный);

91 «Прочие доходы и расходы».

Счет 01 «Основные средства» предназначен для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении.

Счет 02 «Амортизация основных средств» предназначен для обобщения информации об амортизации, накопленной за время эксплуатации основных средств.

Основные средства принимаются к бухгалтерскому учету по счету 01 «Основные средства» по первоначальной стоимости.

Основные средства, приобретенные заплату у других организаций и лиц, а также созданные в самой организации, отражают по дебету счета «Основные средства» и кредиту счета 08 «Вложения во внеоборотные активы».

Для учета выбытия объектов основных средств (продажи, списания, частичной ликвидации, передачи в безвозмездное пользование и др.) к счету 01 «Основные средства» может открываться субсчет «Выбытие основных средств». При выбытии основных средств накопленная амортизация по объекту списывается в уменьшение его первоначальной стоимости. При этом дебетуется счет 02 «Амортизация основных средств» и кредитуется счет 01 «Основные средства».

По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 01 «Основные средства» на счет 91 «Прочие доходы и расходы».

Основные средства предприятия, учреждения отражаются в отчетности по остаточной стоимости, т.е. по фактическим затратам их приобретения, сооружения и изготовления, представляющим первоначальную или восстановительную стоимость за вычетом износа.

Задача № 19

Охарактеризовать назначение нижеприведенного счета и содержание информации, которая на ней имеется.

Закройте счет, определив финансовый результат на основе имеющейся информации.

Счет 91 «Прочие доходы и расходы» предназначен для обобщения информации о прочих доходах и расходах отчетного периода.

По кредиту счета 91 «Прочие доходы и расходы» в течение отчетного периода находят отражение:

поступления на расчетный счет средства от продажи прочего имущества: Д-т 51 К-т 91 — 4 500;

предъявление покупателю расчетных документов по отгрузке имущества: Д-т 62 К-т 91 — 2 500.

По дебету счета 91 «Прочие доходы и расходы» в течение отчетного периода находят отражение:

списание остаточной стоимости основных средств выбывших в результате продажи: Д-т 91 К-т 01 — 5 000;

затраты связанные с выбытием основных средств Д-т 51 К-т 60 — 70.

Определяем финансовый результат Д-т 91 К-т 99 — 1 930 (4 500 + 2 500 — 5 000 – 70).

Задача № 20

Охарактеризуйте информацию, которая содержится в нижеприведенном счете и его назначение.

Определите фактическую себестоимость выпущенной продукции и сделайте бухгалтерскую проводку на выпуск.

Счет 20 «Основное производство» предназначен для обобщения информации о затратах производства, продукции (работ, услуг) которого является целью создание данной организации. По дебету счета 20 «Основное производство» отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств, косвенные расходы, связанные с управление и обслуживание основного производства, и потери от брака.

По кредиту счета 20 «Основное производство» отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и услуг. Эти суммы могут списываться со счета 20 «Основное производство» в дебет счета 43 «Готовая продукция», 40 «Выпуск продукции (работ, услуг)», 90 «Продажи» и др.

Остаток по счету 20 «Основное производство» на конец месяца показывает стоимость незавершенного производства.

Расчет фактической себестоимости — 1 800 руб. (600 + 1 850 – 650).

Д-т 43 К-т 20 — 1 800 руб.

Задача № 21

Отразите операции по учету накладных общехозяйственных расходов (руб.).

Задача № 22

Отразите на счетах операции по учету поступления и выбытия основных средств (в руб.).

Задача № 23

Отразите операции по учету накладных производственных расходов (в руб.)

Задача № 24

Отразите на счетах прямые производственные расходы для изготовления продукции (в руб.).

Задача № 25

Выявите и спишите отклонения по сч. 40 «Выпуск продукции (работ, услуг)».

Счет 40 «Выпуск продукции (работ, услуг)» предназначен для обобщения информации о выпущенной продукции, сданных заказчикам работах и оказанных услугах за отчетный период, а также о выявлении отклонений фактический производственной себестоимости этой продукции, работ, услуг от нормативной (плановой) себестоимости. Это счет используется организацией по необходимости.

По дебету счета 40 «Выпуск продукции (работ, услуг)» отражается фактическая производственная себестоимость выпущенной из производства продукции, сданных работ и оказанных услуг (в корреспонденции со счетами 20 «Основное производство» и др.).

По кредиту счета 40 «Выпуск продукции (работ, услуг)» отражается нормативная (плановая) себестоимость произведенной продукции, сданных работ и оказанных услуг (в корреспонденции со счетами 43 «Готовая продукция», 90 «Продажи» и др.).

Сопоставление дебетового и кредитового оборота по счету 40 «Выпуск продукции (работ, услуг)» на последнее число месяца определяется отклонение фактической производственной себестоимости произведенной продукции, сданных работ и оказанных услуг от нормативной (плановой) себестоимости. Экономия, т.е. превышения нормативной (плановой) себестоимости над фактической сторнируется по кредиту счета 40 и дебету счета 90. Перерасход, т.е. превышение фактической себестоимости над нормативной (плановой), списывается со счета 40 в дебет счета 90 дополнительной записью.

Задача № 26

Охарактеризуйте назначение нижеприведенных счетов и содержание информации, которая в них имеется (в руб.). напишите необходимую проводку и выявите остаток на счете 84 «Нераспределенная прибыль (непокрытый убыток)».

Счет 99 «Прибыли и убытки» предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном периоде.

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов. По дебету счета 99 «Прибыли и убытки» отражаются убытки (потери, расходы), по кредиту – прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода. По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 «Прибыли и убытки» в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Д-т 99 К-т 84 — 199 руб.

Счет 84 «Нераспределенная прибыль (непокрытый убыток)» предназначен для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации.

Задача № 27

Охарактеризуйте информацию, которая содержится в нижеприведенном счете и его назначение;

Расчет фактической себестоимости — 2 850 000 руб. (600 000 + 2 800 000 – 550 000).

Д-т 43 К-т 20 — 2 850 000 руб.

Задача № 28

Дать характеристику нижеприведенного счета и информации, которая в нем содержится. Определить остаток по счету.

Счет 70 «Расчеты с персоналом по оплате труда», а также по выплате доходов по акциям и другим ценным бумагам данной организации.

По кредиту счета 70 «Расчеты с персоналом по оплате труда» отражаются суммы начисленной оплаты труда, начисленных пособий по социальному страхованию, пенсий и других алогичных сумм начисленных доходов от участия в капитале организации и т.п.

По дебету счета 70 «Расчеты с персоналом по оплате труда» отражаются выплаченные суммы труда, премий, пособий, пенсий и т.п. доходов от участия в капитале организации, а также суммы начисленных налогов, платежей по исполнительным документам и других удержаний.

Остаток по счету 70 «Расчеты с персоналом по оплате труда» — остаток на начало месяца + обороты по кредиту за месяц — обороты по дебету за месяц.

2 000 000 руб. + 2 800 000 руб. — 2 550 000 руб. = 2 250 000 руб.

Остаток на конец месяца составил — 2 250 000 руб.

Задача № 29

Задача № 30

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Важно! Все представленные Задачи для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Задача, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Тема: Экзаменационные задачи по бухгалтерскому учету

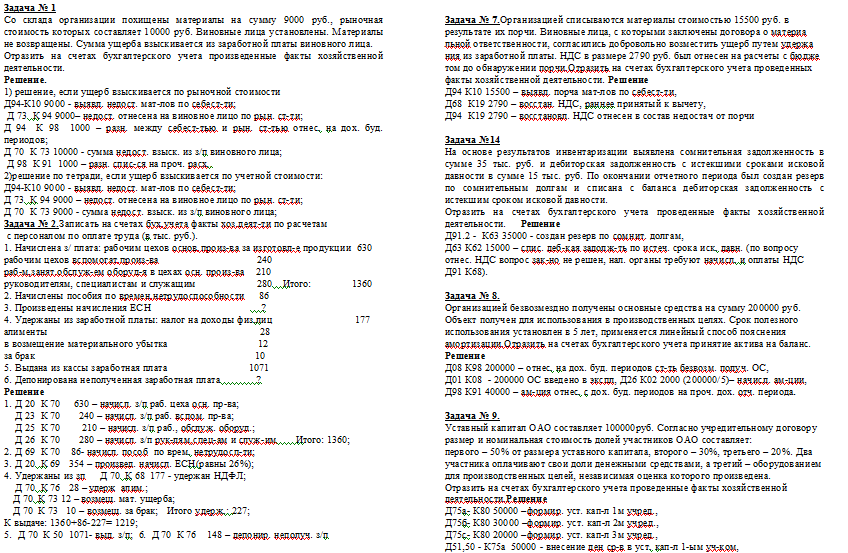

Со склада организации похищены материалы на сумму 9000 руб. , рыночная стоимость которых составляет 10000 руб. Виновные лица установлены. Материалы не возвращены. Сумма ущерба взыскивается из заработной платы виновного лица.

Отразить на счетах бухгалтерского учета произведенные факты хозяйственной деятельности.

1) решение, если ущерб взыскивается по рыночной стоимости

Д94-К10 9000 — выявл. недост. мат-лов по себест-ти;

Д 73 К 94 9000– недост. отнесена на виновное лицо по рын. ст-ти;

Д 94 К 98 1000 – разн. между себест-тью и рын. ст-тью отнес. на дох. буд. периодов;

Д 70 К 73 10000 — сумма недост. взыск. из з/п виновного лица;

Д 98 К 91 1000 – разн. спис-ся на проч. расх. .

2)решение по тетради, если ущерб взыскивается по учетной стоимости:

Д 73 К 94 9000 – недост. отнесена на виновное лицо по рын. ст-ти;

Д 70 К 73 9000 — сумма недост. взыск. из з/п виновного лица;

Задача № 2.

Записать на счетах бух. учета факты хоз. деят-ти по расчетам

с персоналом по оплате труда (в тыс. руб. ).

1. Начислена з/ плата: рабочим цехов основ. произ-ва за изготовл-е продукции 630

рабочим цехов вспомогат. произ-ва 240

раб-м,занят. обслуж-ем оборуд-я в цехах осн. произ-ва 210

руководителям, специалистам и служащим 280 Итого: 1360

2. Начислены пособия по времен. нетрудоспособности 86

3. Произведены начисления ЕСН ?

4. Удержаны из заработной платы: налог на доходы физ. лиц 177

в возмещение материального убытка 12

за брак 10

5. Выдана из кассы заработная плата 1071

6. Депонирована неполученная заработная плата ?

1. Д 20 К 70 630 – начисл. з/п раб. цеха осн. пр-ва;

Д 23 К 70 240 – начисл. з/п раб. вспом. пр-ва;

Д 25 К 70 210 – начисл. з/п раб. , обслуж. оборуд. ;

Д 26 К 70 280 – начисл. з/п рук-лям,спец-ам и служ-им Итого: 1360;

2. Д 69 К 70 86- начисл. пособ по врем. нетрудосп-ти;

3. Д 20 К 69 354 – произвед. начисл. ЕСН(равны 26%);

4. Удержаны из зп Д 70 К 68 177 — удержан НДФЛ;

Д 70 К 76 28 – удерж алим. ;

Д 70 К 73 12 – возмещ. мат. ущерба;

Д 70 К 73 10 – возмещ. за брак; Итого удерж. : 227;

К выдаче: 1360+86-227= 1219;

5. Д 70 К 50 1071- выд. з/п; 6. Д 70 К 76 148 – депонир. неполуч. з/п

Задача № 3.

27 сентября 2007 года ООО «Север» заключило договор купли-продажи земельного участка с физическим лицом-собственником участка и приняло его по акту к учету. Стоимость земельного участка –500000 руб.

Договор купли-продажи был передан для регистрации в едином государственном реестре. Через подотчетное лицо ООО «Север» уплатило сбор за регистрацию в размере 7500 руб.

6 октября организацией было получено свидетельство о праве собственности на приобретенный земельный участок. Расчеты с продавцом произведены полностью.

Записать на счетах бухгалтерского учета факты хозяйственной деятельности.

Задача № 4.

Организация заключила договор на приобретение оборудования на сумму 20000 долларов США. Датой перехода права собственности является дата поступления оборудования на склад покупателя. Произведена предварительная оплата. Пошлина составляет 10%. Оборудование предназначено для производственных целей.

Справочно: курс доллара на дату оплаты составляет 26,25 руб. за доллар, тамож. оформления – 26,51 руб. , поступления на склад покупателя – 25,85 руб.

Отразить на счетах бухгалтерского учета проведенные факты хозяйственной деятельности.

Д 60 — К 52 525000 (20 000$х 26,25руб)- произв. предопл. за оборуд. ;

Д76 — К51 53020 (2000$*26,51) – произ. выплата тамож. пошлины;

Д 08 К 76 53020 (20 000х10%х26,51)- оплач. тамож. пошл. ;

Д 08 К 60 517 000 (20 000х 25,85) – оборуд. оприход. на склад;

Д 60 К 91 -8000 (517 000 — 525 000) — отражена курс. разн. по расч. с продавцом оборуд. Д01-Д08 570 020 (53020+517000) – ввод в эксплуатацию оборудования

Задача № 5.

Рассчитать способом уменьшаемого остатка сумму амортизационных отчислений по годам, если известно, что:

первоначальная стоимость объекта основных средств 200 000

срок полезного использования 5 лет ; коэффициент 3; Составить бухг. проводки.

Год. норма ам-ции 100% : 5лет = 20%;С примен. коэфф. а ускорения 20% х 3 = 60%;

Начисл. ам-ции: 1-год: 200000 х 60% = 120000; Д 20 К 02 120000;

2-год: остат. ст-ть 200000 — 120000 = 80000; ам-ция 80000 х 60% = 48000;

Д 20 К 02 48000;

3-год: остат. ст-ть 80000 – 48000 = 32000;ам-ция 32000 х 60% = 19200;

Д 20 К 02 19200;

4-год: остат. ст-ть 32000 — 19200 = 12800; ам-ция 12800 х 60% = 7680;

Д 20 К 02 7680;

5-год: остат. ст-ть 12800 – 7680 = 5120; Д 20 К 02 5120

Задача № 6.

Организация осуществляет ремонт автотранспортных средств, находящихся на балансе, с привлечением услуг автосервиса. При их ремонте израсходованы запасные части на сумму 3650 руб. (получены со склада организации), начислено вознаграждение рабочим за замену изношенных запасных частей на сумму 2000 руб. , оплачены услуги автосервиса за ремонт отдельных узлов в размере 11800 руб. , включая НДС. Отразить на счетах бухгалтерского учета все произведенные факты хозяйственной деятельности (привести возможные варианты).

1)без использования резерва

Д 26 К 10 3650 – спис. запчасти, Д 26 К 70 2000 – начисл. вознагражд. раб. ,

Д 26 К 60 10000 (11800*100/118) – отраж. услуги автосерв. ,

Д 19 К 60 1800 (11800*18/118) — НДС по усл. автосерв. ,

2)c использованием резерва Д96-К10 3650-спсианы запчасти за счет средств резерва

Д96-К70 2000 начисленно возн. раб. за счет средств резерва

Д96-К60 10000 отраж. услуги автосервиса за счет средств резерва

Д19-К60 1800 НДС по усл. автосервиса

Задача № 7.

Организацией списываются материалы стоимостью 15500 руб. в результате их порчи. Виновные лица, с которыми заключены договора о материа

льной ответственности, согласились добровольно возместить ущерб путем удержа

ния из заработной платы. НДС в размере 2790 руб. был отнесен на расчеты с бюдже

том до обнаружении порчи. Отразить на счетах бухгалтерского учета проведенных факты хозяйственной деятельности.

Д94 К10 15500 – выявл. порча мат-лов по себест-ти,

Д68 К19 2790 – восстан. НДС, раннее принятый к вычету,

Д94 К19 2790 – восстановл. НДС отнесен в состав недостач от порчи

На основе результатов инвентаризации выявлена сомнительная задолженность в сумме 35 тыс. руб. и дебиторская задолженность с истекшими сроками исковой давности в сумме 15 тыс. руб. По окончании отчетного периода был создан резерв по сомнительным долгам и списана с баланса дебиторская задолженность с истекшим сроком исковой давности.

Д91. 2 — К63 35000 — создан резерв по сомнит. долгам,

Д63 К62 15000 – спис. деб-кая задолж-ть по истеч. срока иск. давн. (по вопросу отнес. НДС вопрос зак-но не решен, нал. органы требуют начисл. и оплаты НДС Д91 К68).

Задача № 8.

Организацией безвозмездно получены основные средства на сумму 200000 руб. Объект получен для использования в производственных целях. Срок полезного использования установлен в 5 лет, применяется линейный способ пояснения амортизации. Отразить на счетах бухгалтерского учета принятие актива на баланс.

Д08 К98 200000 – отнес. на дох. буд. периодов ст-ть безвозм. получ. ОС,

Д01 К08 — 200000 ОС введено в экспл, Д26 К02 2000 (200000/5)– начисл. ам-ции,

Д98 К91 40000 – ам-ция отнес. с дох. буд. периодов на проч. дох. отч. периода.

Задача № 9.

Уставный капитал ОАО составляет 100000руб. Согласно учредительному договору размер и номинальная стоимость долей участников ОАО составляет:

первого – 50% от размера уставного капитала, второго – 30%, третьего – 20%. Два участника оплачивают свои доли денежными средствами, а третий – оборудованием для производственных целей, независимая оценка которого произведена.

Д75а- К80 50000 –формир. уст. кап-л 1м учред. ,

Д75б- К80 30000 –формир. уст. кап-л 2м учред. ,

Д75с- К80 20000 –формир. уст. кап-л 3м учред. ,

Д51,50 — К75а 50000 — внесение ден ср-в в уст. кап-л 1-ым уч-ком,

Д51,50 — К75б 30000 – внес. ден ср-в в уст. кап-л 2-ым уч-ком,

Д08 — К75с 20000 – внес. оборудования в уст. кап-л 3-им уч-ком.

Д01-Д08 20000 – ввод в эксплуатацию оборудования

Работнику организации выдано под отчет 10000 руб. на приобретение материалов. Согласно подтверждающих документов сумма приобретенных материалов составила 9000 руб. , в т. ч. НДС – 1500 руб. Работником представлен в бухгалтерию авансовый отчет, однако неизрасходованный остаток денежных средств не был своевременно возвращен в кассу организации. Принято решение об удержании данной суммы из заработной платы работника. Отразить на счетах учета.

Д71 К50 10000 — выдано подотч. на приобр. мат-лов,

Д10 К71 7500 (9000-1500)– аванс. отчет на ст-ть мат-лов,

Д19 К71 1500 – аванс. отчет на НДС по мат-лам,

Д70 К71 1000 (10000-9000) — остат. ден. ср-в удерж. из з/п.

Задача № 10.

Продан объект нематериальных активов, за 177 000 руб. , в т. ч. НДС – 27 000 руб. Его первоначальная стоимость составляет 40 000 руб. , а сумма начислен

ной амортизации – 100000 руб. При этом посреднической организации выплачено вознаграждение в размере 16 000 руб. , в т. ч. НДС. Отразить на счетах бухгал. учета факты хозяйственной деятельности и определить финансовый результат.

Д04. выб-К04 40000 первонач. стоимость НМА

Д05 — К04. выб 100000 — списана ам-ция НМА;

Д91 К04 -60000 (40000-100000) — списана ост. ст-ть НМА,

Д91-К60 13559 (16000*100/118) –оплачены услуги посред. организации

Д19-К60 2440 (16000*18/118) уплачен НДС за услуги поср. оргю.

Д62 — К91 177000 отраж. реализ. НМА

Д91-К68 27000 (177000*18/118) – НДС со стоимости НМА

Д68-К19 2440 уменьшение НДС

Д68-К51 24560 (27000-2440) платим НДС

Задача № 11.

Организация предоставила своему работнику заем в сумме 50000 руб. сроком на шесть месяцев по 5% годовых. Договором займа предусмотрено ежемесячное удержание процентов из заработной платы работника. Отразить указанные факты хозяйственной деятельности.

Решение

Д73 К50 50000 — выдан заем раб-ку,

Д73 К91 208,33 (50000*5%/12%/100%)– ежемес. начисл. % в течение 6 мес. — доход организации от займа, Д70 К73 208,33 – ежемес. удерж. % из з/п,

Д50 К73 50000 — возврат займа в кассу, Возм. начисл. НДФЛ на мат. выгоду (% по займу меньше ? ставки рефинансирования). Д73 К68

Отразить на счетах бухгалтерского учета следующие факты хозяйственной деятельности: (в тыс. руб. )

1. Акцептованы счета поставщиков:за поступившие в организацию автотранспор

тные средства 260000

2. Расходы по доставке автотран. средств: командировочные расходы 8000

оплата бензина из подотчетных сумм 1000

3. Зачислены в состав основ. средств поступив. автотрансп. средства (сумму ?)

1. Д08 К60 260000 — акцептованы сч. пост-ков за а/тр. ср-ва, Д19 К60 39661 – НДС,

2. Д08 К71 80000 – команд. расх. по дост. а/тр. ср-в, Д10 К71 1000 – оприх. бензина, Д08 К10 1000 – спис. бензина,

3. Д01 К08 269000 (260000+8000+1000) — а/тр. ср-ва зачисл. в состав ОС.

Отразите на счетах бухгал. учета факты хозяйс. деят-ти по продаже

основных средств (в руб. )

На первоначальную стоимость объекта 30700

На сумму накопленной амортизации 12170

На остаточную стоимость объекта 18530

Списаны затраты, связанные с продажей основных средств 1470

Отражены задолженности бюджету по НДС 3650

Отражены суммы выручки, причитающиеся к получению 28000

Определить и списать финансовый результат от продажи

Д01-К08 30700 первон. ст-ть, ввод в экс. объекта Д02 К01 12170 – спис. ам-ция,

Д91К01 18530 (30700-12170) – спис. остат. ст-ть,

Д91 К76 1470 – спис. затр. , связ. с прод. ОС,

Д62 К91 28000 — сумма выручки, причит. к получ. ,

Д91 К68 4271 ( 28000*18/118) — НДС с выручки от продажи (в усл. НДС правильно рассчитан 3650). Д91 К99 3729 (28000-18530-1470-4271)– фин. рез-т.

По результатам деят-ти ОАО отчетного года определены суммы дивидендов,начис: юридическим лицам – 300000 руб.

физическим лицам – работникам организации – 180000 руб.

Удержаны: налог на прибыль – 27000 руб.

налог на доходы физических лиц 16200 руб.

Дивиденды юрид. лицам перечислены с р/с, физ. лицам–выданы из кассы орг-и.

Отразить на счетах бух. учета проведенные факты хозяйс. деятельности.

Д84 К75 300000 – начисл. дивид. юрлицам,

Д84 К70 180000 – начисл. дивид. физлицам,

Д75 К68. 4 27000 — удержан налог на приб. с юрлиц,

Д70 К68. 1 16200 – удерж. НДФЛ с физлиц,

Д75 К51 273000 (300000-27000) – перечисл. дивид. юрлицам,

Д70 К50 163800 (180000-16200) – выд. из кассы дивид. физлицам.

Организация приобрела сырье, необходимое для производства продукции,стоимос

ть которого согласно документам поставщика 159300 руб. , в т. ч. НДС. Стоимость доставки сырья по документам транспортной организации 14750 руб. , в т. ч. НДС. Отразить поступление материалов с учетом возможных вариантов учетной полити

ки по учету ТЗР.

Д10 К60 135000 (159300-24300) – оприх. сырье, Д19 К60 24300 — НДС по сырью,

Д10 К76 12500 (14750-2250) – усл. по дост. сырья, Д19 К76 2250 — НДС по усл. по доставке, Д60 К51 159300 — оплач. сырье, Д76 К51 14750 – оплач. усл. по доставке.

Отразить на счетах бухгал. учета факты хозяйств. деятельности и опреде

лить финанс. результат.

1. Списывается прибыль от продажи продукции 780. 000

2. Начислен штраф за нарушение поставщиком договора поставки по решению арбитража 140. 000

3. Списана недостача материалов в результате стихийного бедствия 86. 000

4. Образован резерв по сомнительным долгам 150. 000

5. Начислены дивиденды по акциям др. организаций по результатам работы за год 147. 000

6. Списана дебиторская задолженность по истечению сроков

исковой давности 28. 000

1. Д90. 9 — К99 780000 – спис. приб. от продажи пр-ции,

2. Д76 К91. 1 140000 – начисл. штраф за наруш. пост-ком усл. дог-ра по реш арбитража,

3. Д91. 2 К10 86000 — списаны недосдача мат-лов на расходы,

4. Д91. 2 — К63 150000 образован резерв по сомнит. долгам

5. Д76-К91. 1 147000 начис. дивиденды

6. Д91. 2 – К62 28000 списана деб. зад. по истеч. срока иск. давности

Доходы: 140000 Расходы: 86000

Итого: 287000 264000

Д91. 9 – К99 выручка: 23000 (287000-264000)

Д99-К84 803000 (780000+23000) фин. результат

В октябре отчетного года организация произвела ремонт производственного оборудования подрядным способом. Стоимость ремонтных работ согласно предъявленным документам подрядчика 295000 руб. , в т. ч. НДС.

Учетной политикой организации в целях равномерного включения предстоящих затрат на ремонт в расходы по обычным видам деятельности предусмотрено создание резерва. На 1 октября отчетного года сумма начисленного резерва расходов на ремонт основных средств составляла 216000 руб. Отразить на счетах бухгалтерского учета проведенные факты хозяйственной деятельности.

Д 60 К 51-295 000 руб – с р/с перечислены ден. средства подрядчику

Д25 К60 – 241 900 руб – отражены общепроизвод. расходы

Д 19 К 60 – 53 100 руб – начилено НДС

Д 25 К 96 – создан резерв

Д 96 К 25 – 216 000 – начислена сумма резерва основ. средств (или тут К 01)

Организация в счет вклада в уставный капитал приобрела лицензию на осуществление аудиторской деятельности 1300 руб.

Отразить в бухгалтерском учете признаваемые расходы, если срок действия лицензии 5 лет.

Д 08 К 75 – 1300 руб. — приобретение лицензии за счет вклада в устав. капитал

Д 04 К 08 – принятие к учету нематер. актива по первоначал. стоимости

Д 68 К 19 – начисление НДС

Д 05 К 04 – начисл-е амотртизации при выбытие НМА по истечение 5 лет

Д 91 К 04 – остаточная стоимость

Если прибыль Д 91 К 99

Если убыток Д 99 К 91

Записать на счетах факты хозяйственной деятельности по общепроиз

водственным расходам цехов основного производства.

1. Начислена заработная плата рабочим, занятым обслуживанием оборудования и цеховому персоналу 1250000

и сооружений цехов 196. 400

4. Недостачи и потери от порчи материалов при хранении в цеховых

кладовых в пределах норм естественной убыли

5. Списаны общепроизводственные расходы на затраты основного производства (сумму определить)

1. Д25 К70 1250000 – начисл. з/п раб-м, зан. обслуж. оборуд. ;

2. Д25 К69(68) 481250 – произв. отчисл. ЕСН;

3. Д25 К02 196400 – начисл. ам-ция пр-твенного оборуд. ;

4. Д25 К94 12600 – спис. недост. от порчи мат-лов в пред. норм естеств. убыли;

5. Д20 К25 1940250 (1250000+481250+196400+12600) – спис. общепр-венные расх. на затр. осн. пр-ва.

1. Определить стоимость и остаток израсходованных материалов в отчетном периоде следующими методами: а. ФИФО;б. По средней себестоимости

2. Сделать вывод о влиянии выбранного метода на финансовый результат.

Способом средней себестоим.

1)итого поступило-2450 шт. ; стоимостью – 515000 руб.

2)определим ср. себестоим. единицы мат-ов: 150000+515000/1000+2450=192,80 руб. ;

3)факт. СС списыв. в произ-во: 3000*192,8=578400 руб. ;

4) Факт. СС остатка мат-ов на конец мес. – 450*192,8=86760 руб.

1)стоим-ть мат. спис. в произ-во: (1000*150)+(800*220)+(750*200)+(450*210)= 570500 руб. ;

2)израсходов. мат. из всех партий кроме послед. – 3. факт. СС остатка мат-ов: 450*210=94500 руб.

Записать на счетах бухгалтерского учета следующие факты хозяйственной деят-ти:

1. Начислена амортизация:

а) по производственному оборудованию в цехах основного произ-ва 400

б) по производс. оборудованию в цехах вспомогательного произ-ва 220

2. Начислена амортизация по товар. знаку 56

3. Списано пришедшее в негодность оборудование:

первоначальная стоимость 300

амортизация на дату списания 280

оприходованы материалы от демонтажа оборудования 60

расходы ремонтного цеха по демонтажу оборудования 40

финансовый результат (сумму определить)

1. а) Д20 К02 400 — начислена ам-ция по оборуд. осн. пр-ва,

б) Д23 К02 220 – начисл. ам-ция по оборуд. вспом. пр-ва,

в) Д26 К02 90 – начисл. ам-ция по зданию и инвент. в заводоупр. , Итого: 710,

2. Д04 К05 56 — начислена ам-ция по НМА осн. пр-ва,

3. Д02 К01 280 — списана ам-ция при списании ОС,

Д91 К01 20 (300-280)– остат. ст-ть ОС,

Д10 К91 60 – оприход. мат-лы от демонтажа оборуд. ,

Д91 К23 40 – расх рем. цеха по демонтажу оборуд.

Фин. рез-т = 0 (60-20-40).

Рассчитать способом списания стоимости пропорционально объему продукции (работ) суммы амортизационных отчислений по годам, если известно, что: первоначальная стоимость объекта основных средств 200. 000 руб.

предполагаемый объем выпуска продукции =

1 год — 160. 000 ед. ,2 год — 190. 000 ед. , 3 год — 200. 000 ед. , 4 год — 200. 000 ед. , 5 год -250. 000 ед. всего= 1. 000. 000 ед.

При примен. начисл. ам-ции по объектам ОС спос. списания ст-ти пропорц-но объему пр-ции (работ) год. сумма ам-ционных отчисл. опред-ся исх. из натурального пок-ля объема пр-ции (работ) в отч. периоде и соотнош. первонач. ст-ти объекта ОС и предполаг. объема пр-ции (работ) за весь СПИ объекта:

1й год: 200000 х 160000 / 1000000 = 32000,

2й год: 200000 х 190000 / 1000000 = 38000,

3й год: 200000 х 200000 / 1000000 = 40000,

4й год: 200000 х 200000 / 1000000 = 40000,

5й год: 200000 х 250000 / 1000000 = 50000.

Отразить на счетах бух. учета факты хоз. деят-ти по выпуску продукции, ее отгрузке и финансовым результатам от продаж. Для целей налогообложения организация применяет кассовый метод.

1. Выпущена из произ-ва и оприходована на склад гот. продукция 800. 000

2. Отгружена готовая продукция покупателям 700. 000

3. Продажная стоимость отгруженной продукции,включая НДС 1. 080. 700

4. Списаны расходы на продажу,относящиеся к проданной продукции 36. 000

5. Начислен НДС по проданной продукции 180. 000

6. Определить и списать фин. результат от продажи продукции . .

Д43 К20 800000 — оприх. на склад гот. пр-ция,

Д62 К90. 1 1080700 – продажная ст-ть пр-ции,

Д90-2 К43 700000 – себест-сть отгруж. пр-ции,

Д90-2 К44 36000 — списаны расх. на прод. ,Д90-3 К68 180000 –начисл. НДС на прод. прод-цию, Д90-9 К90-9 164700 (1080700-700000-36000-180000) – фин. рез-т от прод.

Организация продает продукцию на условиях доставки ее до покупателя. Стоимо

сть отгруж. продукции составила 240000р. , в т. ч. НДС–40000 руб. ,себестоимость кот. –180000р. Расходы по доставке продукции покупателю составили 5000 руб.

Составить бухг. проводки и отразить на счетах учета.

Д62 К90. 1 240000 – ст-ть реализ. пр-ции,

Д90-3 К68 40000 – НДС на пр-цию,

Д90. 2 К43 180000 – списана себ-сть отгруж. пр-ции,

Д90. 7 К44 5000 – ст-ть доставки,

Д90-9 К99 15000 (240000-40000-180000-5000) – фин. рез-т.

1Списана первон. стоим-ть немат. активов подл. продаже 7965

2. Списана амортизация,начис. по немат. активам 1750

б)расходы по продаже,оплачен. из подотч. сумм 620

в)стоимость передан. покупателю продан. немат. активов11800

г)НДС по проданным нематерю. активам 1800

4. Поступили на р/с суммы за продан. нематер. активы 11800

1. Д 04-9 К04-1 7965 –спис. на отдел. субсч. «Выбытие»

первонач. ст-ть НМА,2. Д 05 К 04-9 1750 – списана на отд.

субсч. начисл. аморт-ция,

3. а) Д91-2 К 04-9 6215 (7965-1750) – спис. остат. ст-ть НМА,

б)Д91-2 К71 620–спис. расх. по продаже из подотч. сумм, в)Д62 К91-1 11800–ст-ть прод. НМА, г)Д90-3 К68 1800 – НДС с прод. ст-ти, д)Д91-9 К99 3165(11800-6215-620-1800)-фин. рез-т от прода жи, 4. Д51 К62 11800 – поступили ден. за прод. НМА

1) Д 62 К 90 – 2733

2) а) Д10 К 16 — 2315

б) Д 90 К 16 — 310

3) Д 90 К 68 – 423

4) Д 51 К 62 – 2773

Фин. результат: Д 91 К 99 – 458 ?

Задача №29Приобретены акции стоимостью 200000 руб. Расходы, связанные с приобретением ценных бумаг составляют 10000 руб. , в т. ч. НДС. Отразите поступление ценных бумаг с учетом возможных вариантов учетной политики.

Д 58-1 К51 – 200 000 руб — приобретение акций

А) Д 91-2 К 76-затраты на инфор-консультациооные услуги

Д 19 К 76 – начисление НДС по приобретенным акциям

Организацией 31. 01. 08 года приобретены облигации, необращающиеся на организованном рынке ценных бумаг, в количестве 1000 штук. Номинальная стоимость одной облигации 1000 руб. , цена приобретения 1035 руб. , по облигациям уплачивается процент по ставке 12% годовых, срок погашения облигаций – 30. 09. 09 года. Отразить операции в бухгалтерском учете, если в соответствии с учетной политикой для цели бухгалтерского учета первоначальная стоимость долговых бумаг, необращающихся на организованном рынке ценных бумаг, доводиться до номинальной стоимости по мере начисления процентного дохода.

Срок с 31. 01. 08 –по 30. 09. 2009 = 20 месяцев

Д 58 К 51 – приобретение ц/б

Д 76 К 58 – на часть разницы между номинал. и реальн. стоимостью.

Составление оборотно-сальдовой ведомости и бухгалтерского баланса

Вариант контрольной №3

Определить корреспонденцию счетов по операциям и зарегистрировать эти операции в журнале регистрации хозяйственных операций.

Определить недостающие суммы операций.

Составить оборотную ведомость по синтетическим счетам.

На основании оборотной ведомости составить бухгалтерский баланс на конец отчетного периода.

Журнал хозяйственных операций за месяц

Остатки по синтетическим счетам

Оборотно-сальдовая ведомость компании

Местонахождение (адрес) _______________________

Форма 0710001 с. 2

Требуется отразить в учете операции по ликвидации объекта основных средств

Директор предприятия издал приказ о ликвидации устаревшего компьютера. Первоначальная стоимость основного средства составляла 70 000 руб. Сумма амортизации, начисленной за время эксплуатации, составила 59 600 руб. Заработная плата персонала по демонтажу составила 5000 руб. Ставка социального страхования на заработную плату составляет 34 %. Рыночная стоимость драгоценных металлов, оставшихся после разборки компьютера – 8300 руб.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.