")

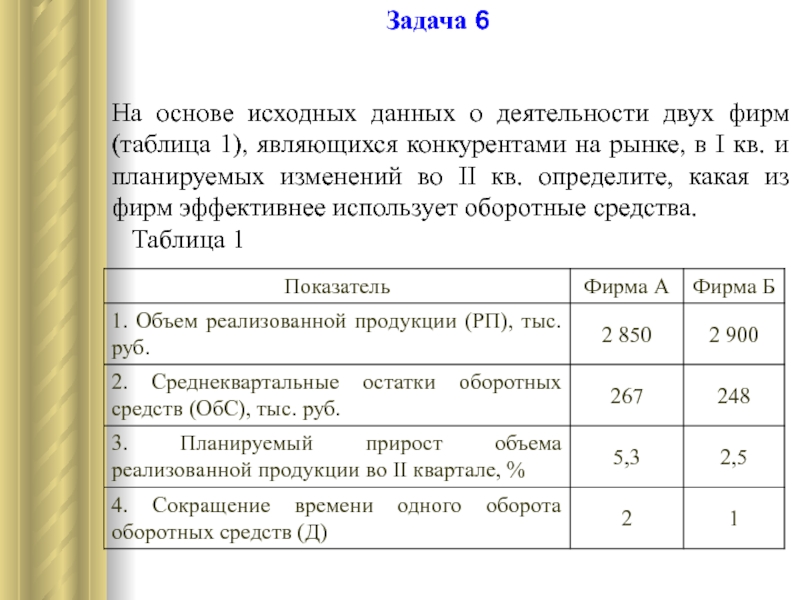

- Слайд 11Задача 6На основе исходных данных о деятельности двух фирм (таблица

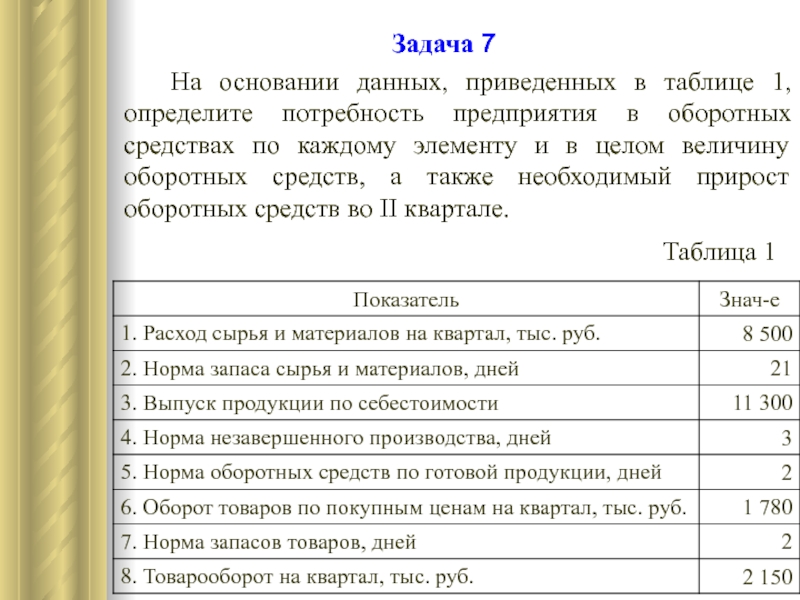

- Слайд 20Задача 7 На основании данных, приведенных в таблице 1,

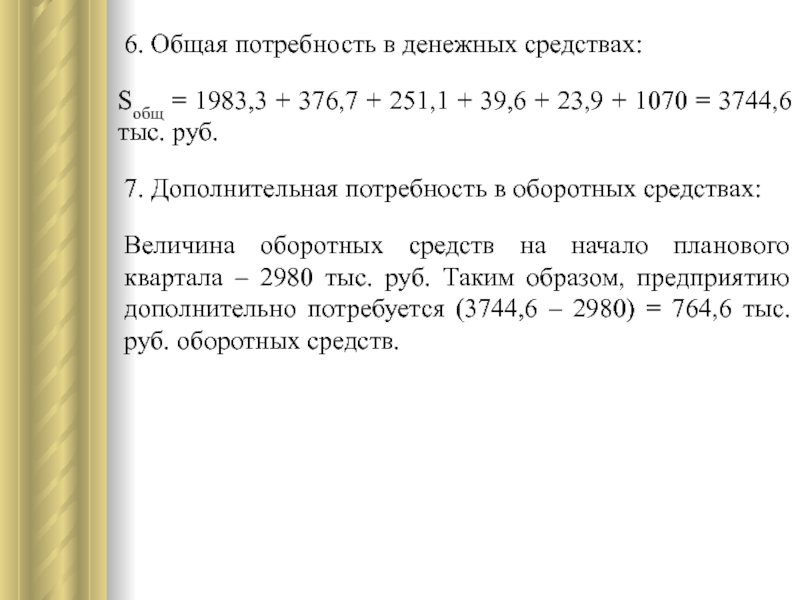

- Слайд 236. Общая потребность в денежных средствах

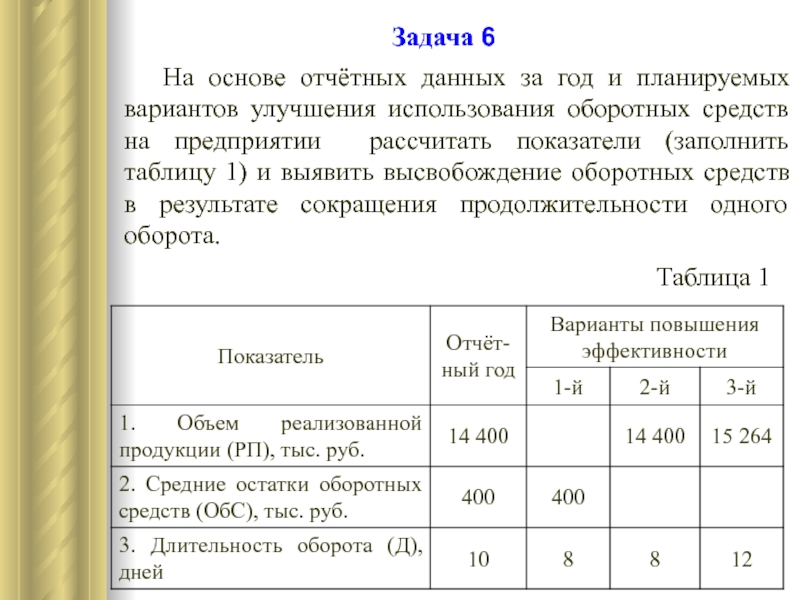

- Слайд 16Задача 6 На основе отчётных данных за год и

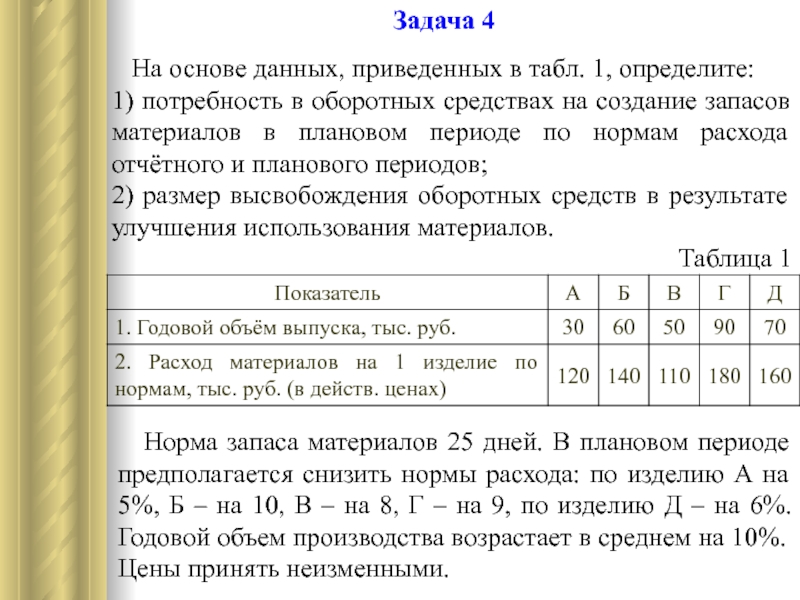

- Слайд 5Задача 4 На основе данных, приведенных в табл

- Условие

- Решение

- Задача №6300 (эффективность использования оборотных средств)

- Задача №421 (расчет показателей эффективности использования оборотных средств)

- Задача №585 (расчет показателей оборачиваемости оборотных средств)

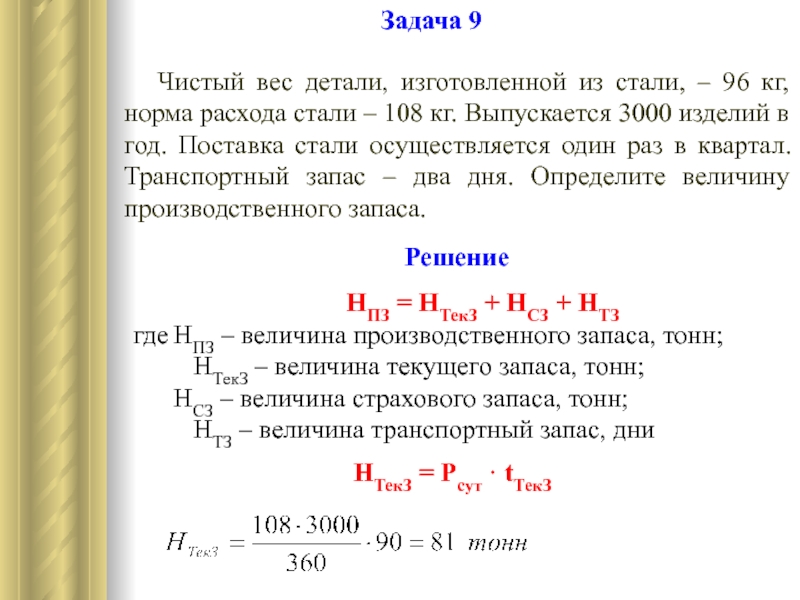

- Слайд 26Задача 9 Чистый вес детали, изготовленной из стали, –

- Примеры решения задач;

- Слайд 91. Коэффициент оборачиваемости в I квартале

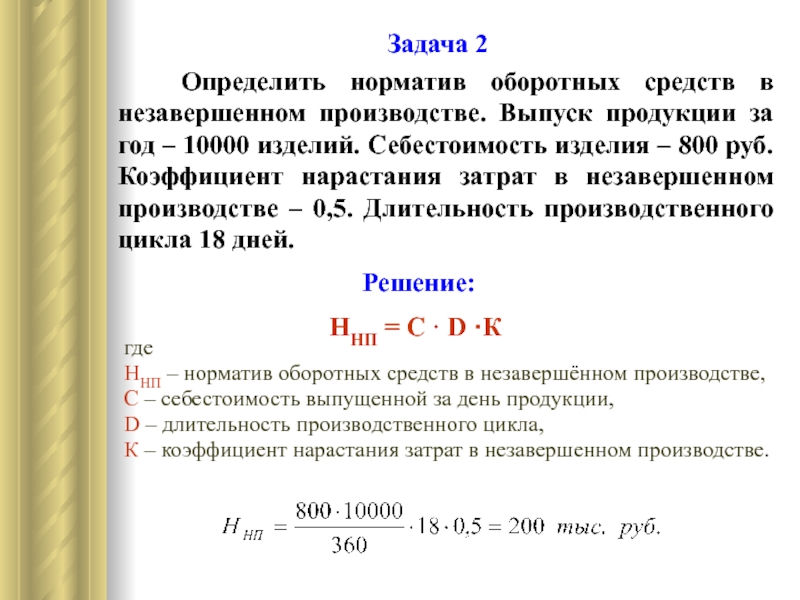

- Слайд 2Задача 2 Определить норматив оборотных средств в незавершенном производстве.

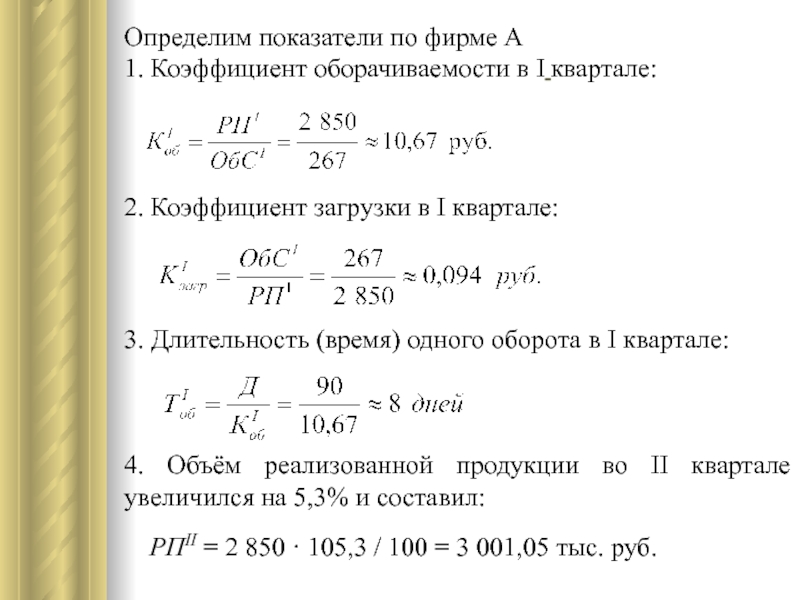

- Слайд 13Определим показатели по фирме А1. Коэффициент оборачиваемости в I квартале

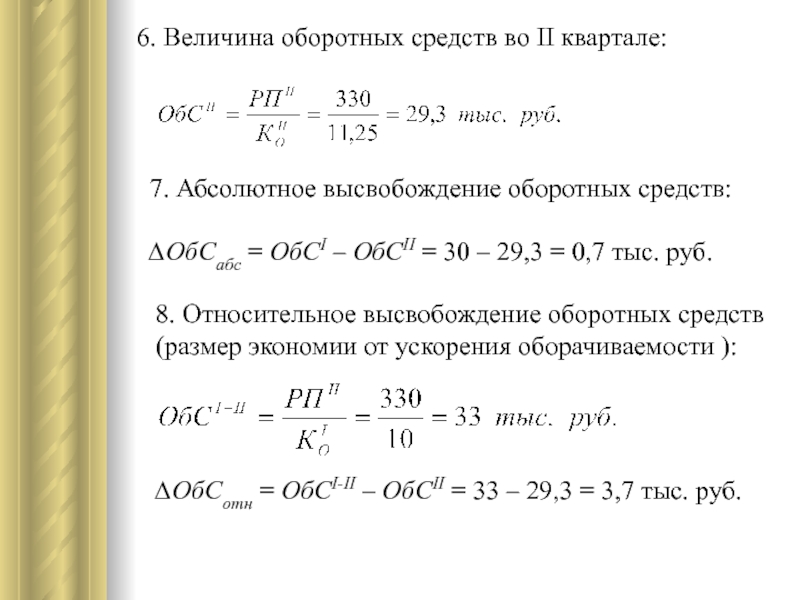

- Слайд 106. Величина оборотных средств во II квартале

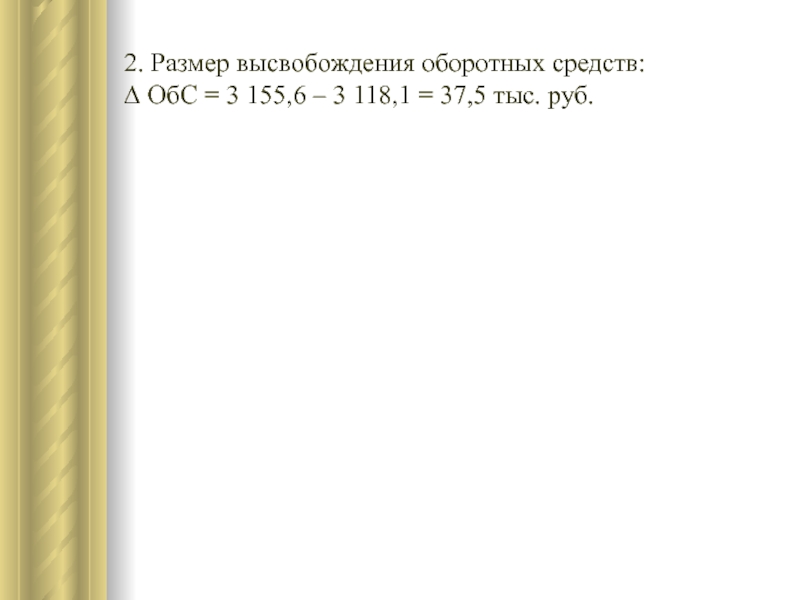

- Слайд 72. Размер высвобождения оборотных средств

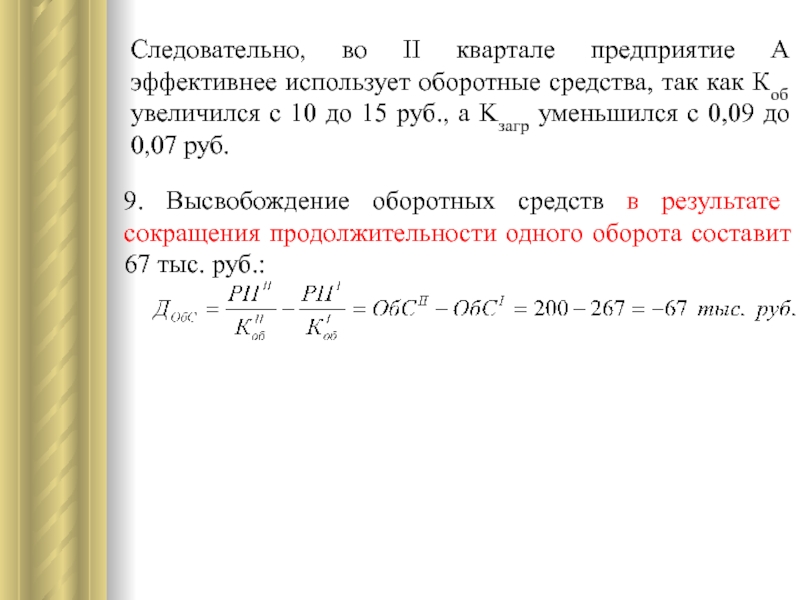

- Слайд 15Следовательно, во II квартале предприятие А эффективнее использует оборотные средства,

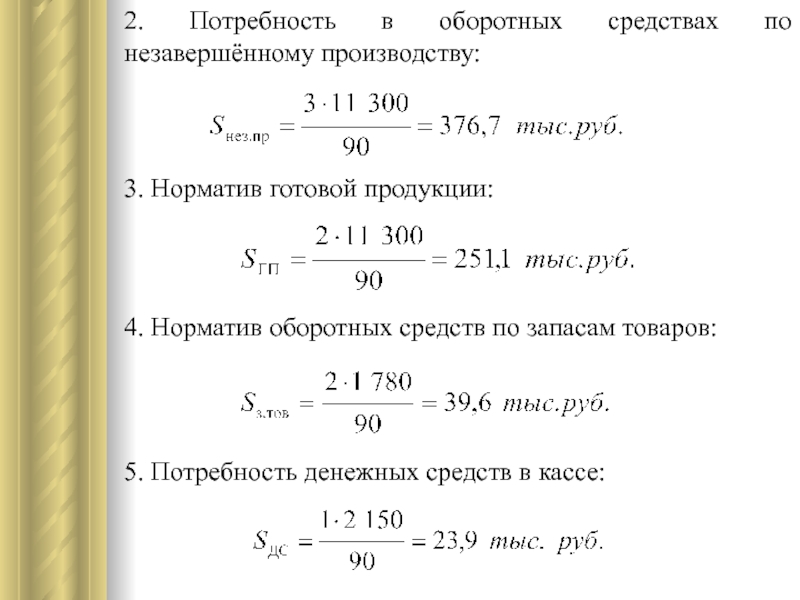

- Слайд 222. Потребность в оборотных средствах по незавершённому производству

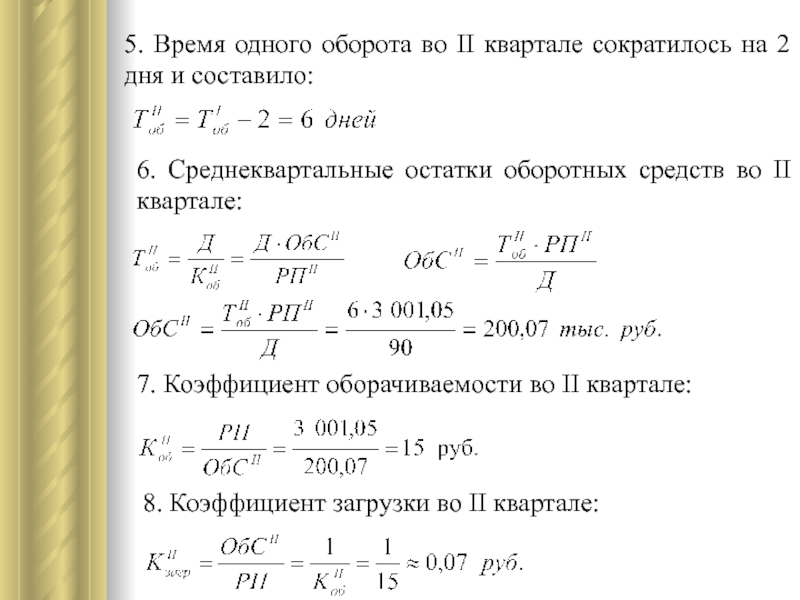

- Слайд 145. Время одного оборота во II квартале сократилось на 2

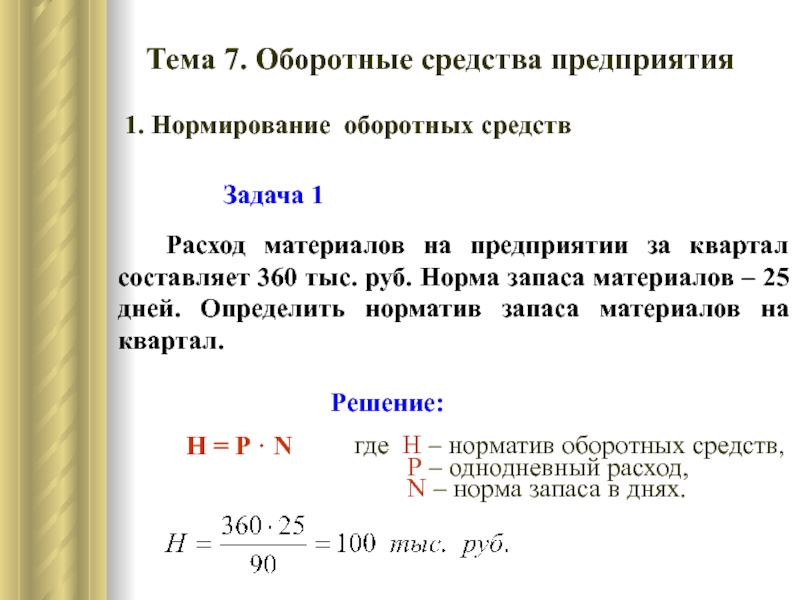

- Слайд 1Задача 1 Расход материалов на предприятии за квартал составляет

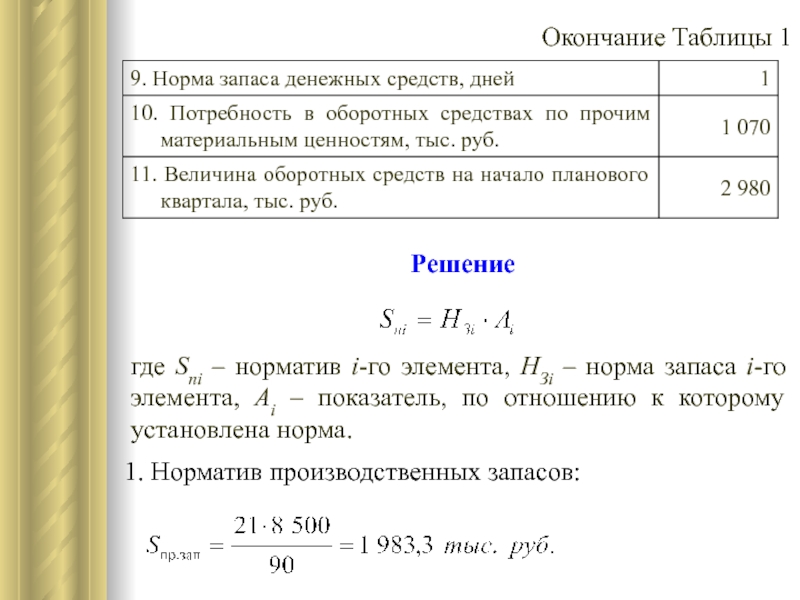

- Слайд 21где Sni – норматив i-го элемента, НЗi – норма запаса

- Слайд 28 Транспортный запас. Создается, если нарушение времени поставки связано с транспортной

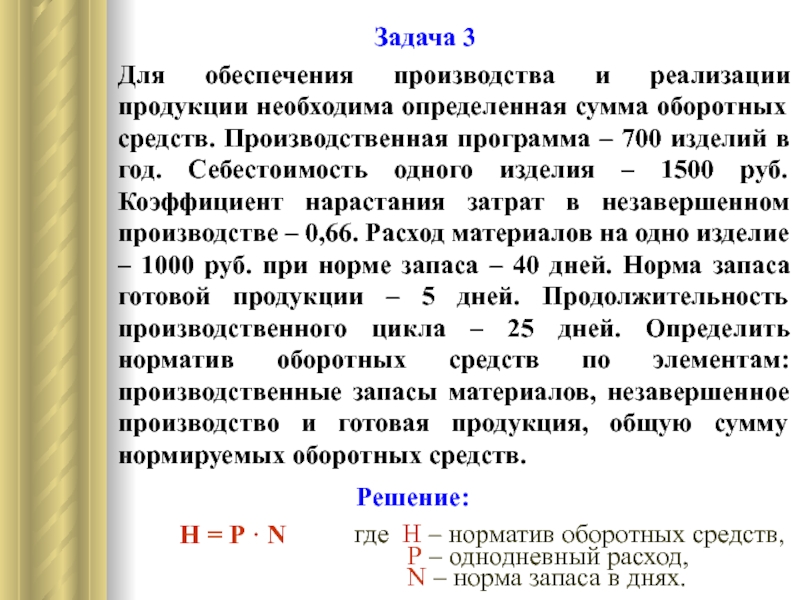

- Слайд 3Задача 3Для обеспечения производства и реализации продукции необходима определенная сумма

- Норматив незавершённого производства

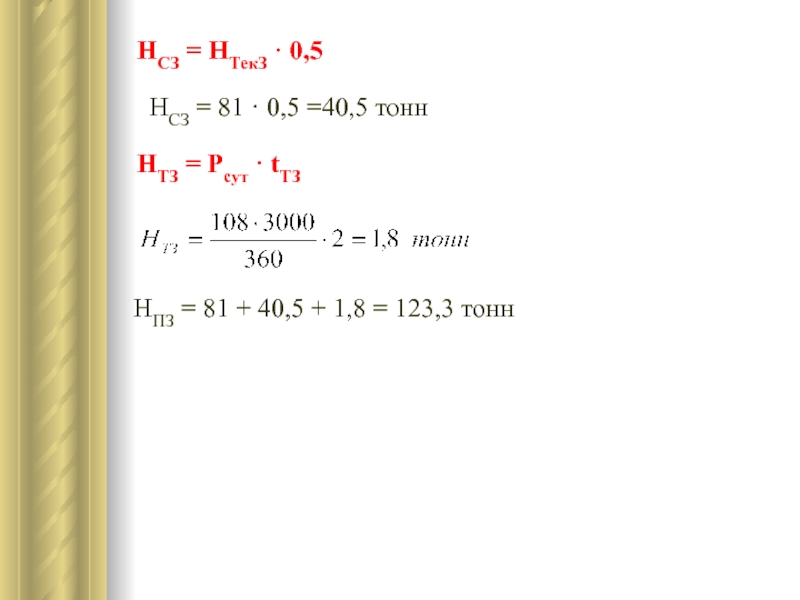

- Слайд 27НСЗ = НТекЗ · 0,5НСЗ = 81 · 0,5 =40,5

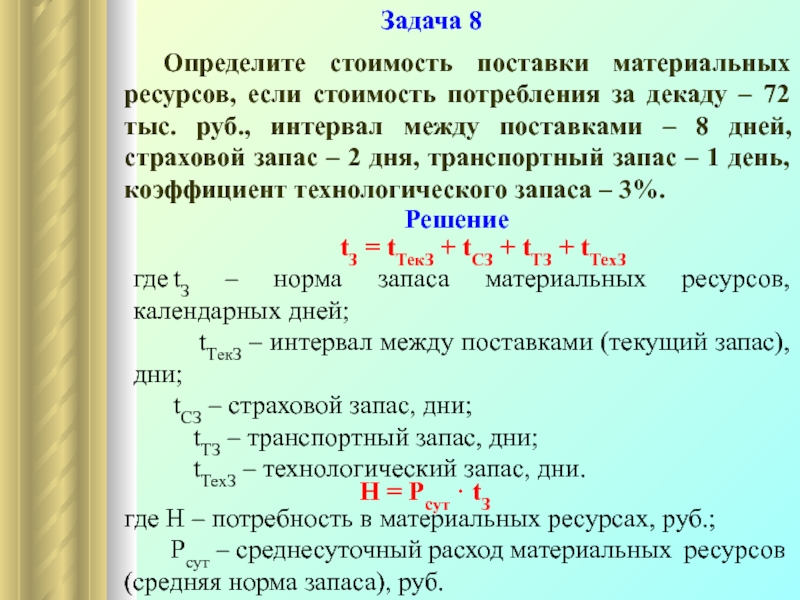

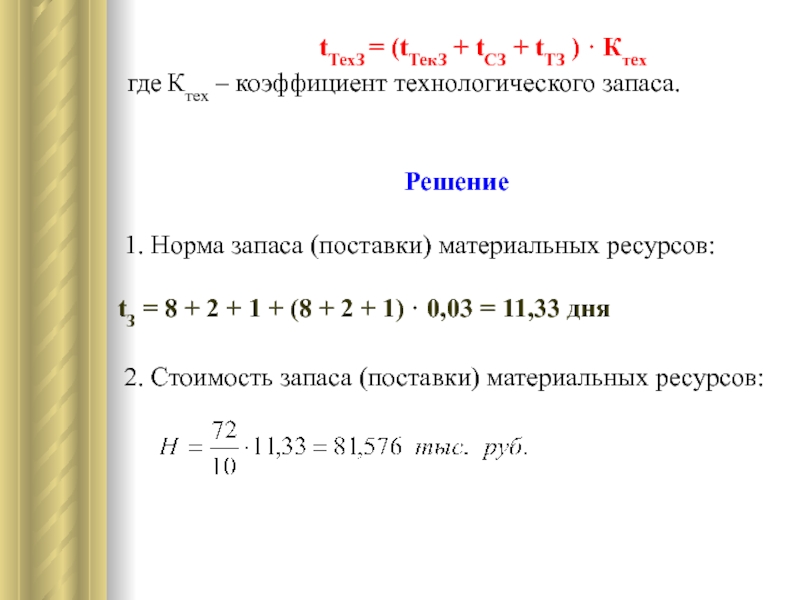

- Слайд 24Задача 8 Определите стоимость поставки материальных ресурсов, если стоимость потребления

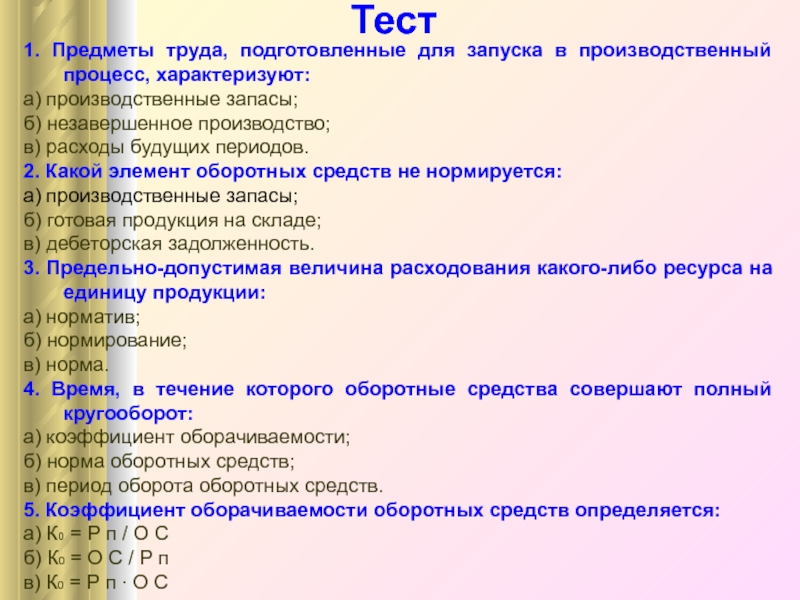

- Слайд 291. Предметы труда, подготовленные для запуска в производственный процесс, характеризуют

- 1) коэффициенты оборачиваемости в I и II кварталах; 2)

- Слайд 8Задача 5 В I квартале предприятие реализовало продукции на

- Слайд 25РешениеtЗ = 8 + 2 + 1 + (8 +

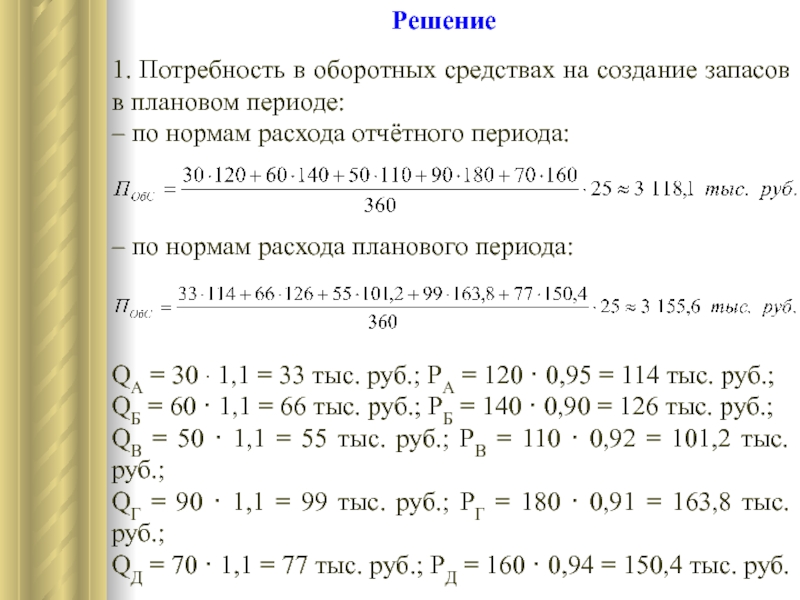

- Слайд 6Решение1. Потребность в оборотных средствах на создание запасов в плановом

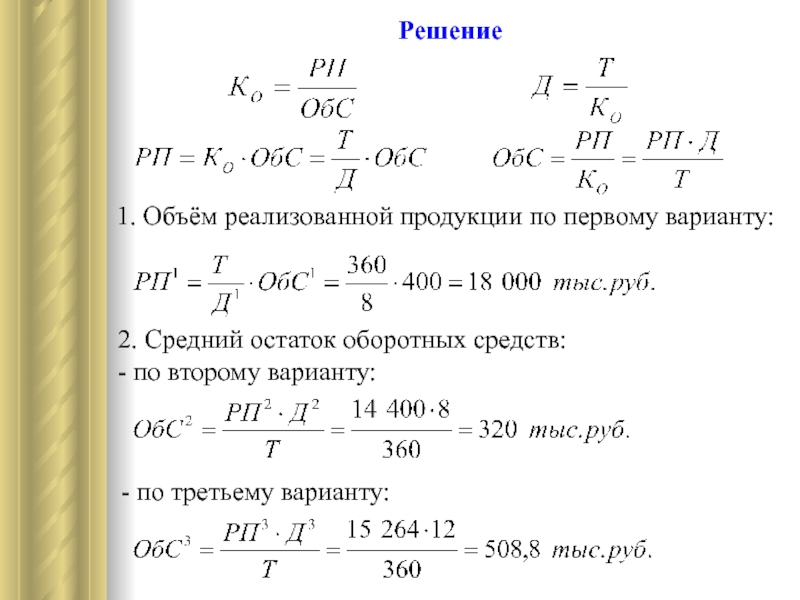

- Слайд 17Решение1. Объём реализованной продукции по первому варианту

Слайд 11Задача 6На основе исходных данных о деятельности двух фирм (таблица

изменений во II кв. определите, какая из фирм эффективнее использует оборотные средства. Таблица 1

Слайд 20Задача 7 На основании данных, приведенных в таблице 1,

в целом величину оборотных средств, а также необходимый прирост оборотных средств во II квартале.

Слайд 236. Общая потребность в денежных средствах

7. Дополнительная потребность в оборотных средствах:

Величина оборотных средств на начало планового квартала – 2980 тыс. руб. Таким образом, предприятию дополнительно потребуется (3744,6 – 2980) = 764,6 тыс. руб. оборотных средств.

Слайд 16Задача 6 На основе отчётных данных за год и

(заполнить таблицу 1) и выявить высвобождение оборотных средств в результате сокращения продолжительности одного оборота.

Слайд 5Задача 4 На основе данных, приведенных в табл

плановом периоде по нормам расхода отчётного и планового периодов;2) размер высвобождения оборотных средств в результате улучшения использования материалов.Таблица 1

Норма запаса материалов 25 дней. В плановом периоде предполагается снизить нормы расхода: по изделию А на 5%, Б – на 10, В – на 8, Г – на 9, по изделию Д – на 6%. Годовой объем производства возрастает в среднем на 10%. Цены принять неизменными.

В III квартале предприятие реализовало продукции на 300 млн рублей

Условие

В III квартале предприятие реализовало продукции на 300 млн. рублей. Среднеквартальные остатки оборотных средств составили – 20 млн. рублей. В IV квартале по плану объем реализованной продукции увеличится на 20 %, а время оборота оборотных средств будет сокращено на 2 дня.

Определите: на сколько изменится среднеквартальный остаток оборотных средств по плану в результате сокращения продолжительности одного оборота оборотных средств.

Решение

Рассчитаем оборот оборотных средств за III квартал в днях по формуле:

Од = 90/Р/Ос, где

Р – объем реализации млн

. руб.,

Ос – среднеквартальные остатки оборотных средств млн. руб.

Од = 90/300/20 = 6 дней

Определим объем среднеквартальных остатков в IV квартале при сокращении времени оборота на 2 дня и увеличении реализации на 20% по формуле:

Ос = Р*Од/90

Ос = 300*120%*(6-2)/90

Ос = 16 млн

50% решения задач недоступно для прочтения

Закажи персональное решение задач. Эксперты

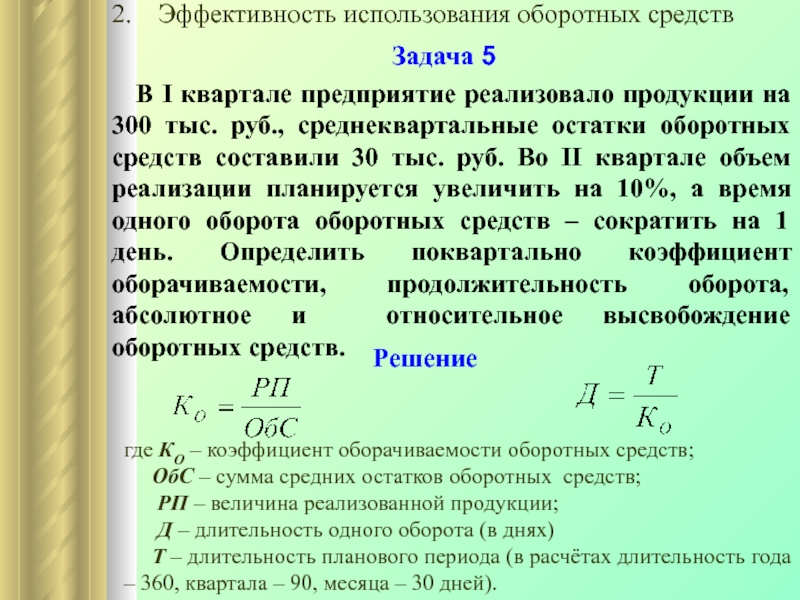

В I квартале предприятие реализовало продукции на 250 млн. руб.. среднеквартальные остатки оборотных средств составили 25 млн. руб. Во II квартале объем реализации продукции увеличился на 10%, а время одного оборота оборотных средств сокращено на один день.

1) коэффициент оборачиваемости оборотных средств и время одного оборота в днях в I квартале;

2) коэффициент оборачиваемости оборотных средств и их абсолютную величину во II квартале;

3) высвобождение оборотных средств в результате сокращения продолжительности одного оборота оборотных средств.

1)коэффициент оборачиваемости оборотных средств в I квартале:

= 250 млн. руб./25 млн. руб. = 10 об.

Время одного оборота в I квартале:

= 90/10 = 9 дней;

2)коэффициент оборачиваемости оборотных средств во II квартале:

= 90/(9-1) =11,25 об.

Объем реализованной продукции:

= 250 млн. руб. × 1,1 = 275 млн. руб.,

Потребность в оборотных средствах во II квартале:

= 275 млн. руб./11,25 = 24,444 млн. руб.

3)высвобождение оборотных средств в результате сокращения продолжительности одного оборота:

ΔОС = (

) = (275/11,25) – (275/10) = -3,56 млн. руб.

Поиск по сайту:

mydocx.ru — 2015-2023 year. (0.006 sec.)

Задача №6300 (эффективность использования оборотных средств)

В I квартале предприятие реализовало продукции на 255 млн. руб., среднеквартальные остатки оборотных средств составили 24,5 млн. руб. Во II квартале объем реализации продукции увеличился на 11%, а время одного оборота оборотных средств будет сокращено на 1,1. Определите коэффициент оборачиваемости во втором квартале.

Коэффициент оборачиваемости рассчитывается по формуле:

где ОР – объем реализации, млн. руб.,

ОБС – среднеквартальные остатки оборотных средств, млн. руб.

В 1-м квартале коэффициент оборачиваемости составляет:

Время одного оборота оборотных средств рассчитывается по формуле:

где Д – временная база (поскольку в расчет принимается квартал, Д=90 дней).

Во 2-м квартале время одного оборота оборотных средств будет сокращено на 1,1 дней:

Коэффициент оборачиваемости при этом составит:

Объем реализации во 2-м квартале должен увеличиться на 11%, следовательно:

ОР2=ОР1*(1+11/100)=255*(1+11/100)=283 млн. руб.

Тогда сумма оборотных средств во 2-м квартале составит:

ОБС2=ОР2/Коб2=283/11,8=24,0 млн. руб.

Ответ: коэффициент оборачиваемости во втором квартале = 11,8 оборотов.

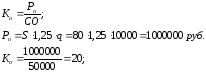

В I квартале предприятие реализовало продукцию на 1250 тыс

В I квартале предприятие реализовало продукцию на 1250 тыс. руб.; среднеквартальный остаток оборотных средств составил 25 тыс. руб. Во II квартале объем реализации продукции увеличился на 10%, а время одного оборота оборотных средств будет сокращено на один день. Определите высвобождение оборотных средств в результате изменения коэффициента оборачиваемости.

Объем реализации во II квартале

ВРІІ = ВРІ · 10/100 = 1250· 1,1 = 1375 тыс. руб.

ВР – выручка от реализации

Коэффициент оборачиваемости оборотных средств (Коб)

kоб=ВРСО

СО – среднеквартальные остатки оборотных средств

а) первый квартал

kобІ=125025=50 оборотов

Время одного оборота в первом квартале (Тоб)

Тоб=Тпл∙СОВР=Тплkоб

Тпл – длительность периода (квартал = 90 дней)

ТобІ=90∙251250=1,8 дн

или

ТобІ=9050=1,8 дн

Второй квартал

а) коэффициент оборачиваемости оборотных средств

kобІІ=ТплТоб=90 дней1,8-1=112,5 оборотов

Высвобождение оборотных средств в результате изменения коэффициента оборачиваемости

Э =ВРІІkобІІ-ВРІІkобІ=1375112,5-137550=12,2-27,5=-15,3 тыс

напишут качественную работу за 30 минут! ⏱️

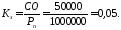

В I квартале предприятие реализовало продукции на 250 тыс

В I квартале предприятие реализовало продукции на 250 тыс. руб., среднеквартальные остатки оборотных средств составили 25 тыс.руб. Во II квартале объем реализации продукции увеличился на 10%, при том, что время одного оборота оборотных средств будет сокращено на 1 день. Определить:

-коэффициент оборачиваемости оборотных средств и время одного оборота в днях в I квартале;

-коэффициент оборачиваемости оборотных средств и их абсолютную величину во II квартале.

Коэффициент оборачиваемости оборотных средств

, (4.1)

где NРП – объем реализуемой продукции за рассматриваемый период в оптовых ценах, руб.;

ФОС – средний остаток всех оборотных средств за рассматриваемый период, руб.

Длительность одного оборота в днях, показывающая за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции, определяется по формуле

или (4.2)

1.Коэффициент оборачиваемости оборотных средств и время одного оборота в днях в I квартале

Коб =250/25=10оборотов

Тоб =(25*90)/250 =9 дней

2.Коэффициент оборачиваемости оборотных средств и их абсолютную величину во II квартале

Коб =250*1,10/25=11оборотов

ФОС = Тоб * NРП /Д (4.3)

ФОС = (9-1)*(250*1,1)/ 90=24,444 тыс

50% контрольной работы недоступно для прочтения

Закажи персональную контрольную работу. Эксперты

Задача №421 (расчет показателей эффективности использования оборотных средств)

В первом квартале предприятие реализовало продукцию на 300 тыс. руб. Среднеквартальный остаток оборотных средств составляет 23 тыс. руб. Во втором квартале планируется увеличение объема реализации на 10%, а время одного оборота оборотных средств будет сокращено на один день.

Определить: коэффициент оборота оборотных средств и продолжительность одного оборота в первом квартале, коэффициент оборота оборотных средств и их абсолютный размер во втором квартале, высвобождение оборотных средств вследствие сокращения продолжительности одного оборота оборотных средств.

Коэффициент оборота оборотных средств представляет собой отношение объема реализованной продукции к среднеквартальному остатку оборотных средств. В первом квартале этот показатель составляет:

За квартал (90 дней) оборотные средства совершают 13,04 оборота. Таким образом, продолжительность одного оборота оборотных средств составляет:

Если время одного оборота оборотных средств будет сокращено на один день, то продолжительность во втором квартале составит:

В таких условиях коэффициент оборачиваемости оборотных средств составляет:

Абсолютный размер оборотных средств во втором квартале составляет:

ОБС2=П2/К2об=300*1,1/15,3=21,6 тыс. руб.

Высвобождение оборотных средств вследствие сокращения продолжительности одного оборота оборотных средств составляет:

пОБС=ОБС2-ОБС1=21,6-23,0=-1,4 тыс. руб.

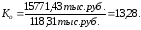

Задача №585 (расчет показателей оборачиваемости оборотных средств)

Данные по предприятию:

Определить коэффициенты оборачиваемости оборотных средств.

Методика расчета коэффициентов оборачиваемости подразумевает определение частного от деления выручки от реализации продукции (в данном случае мы будем использовать объем товарной продукции) на величину оборотных средств (исходя из условия задачи, следует использовать величину норматива оборотных средств по каждому их элементу). Основная формула для расчета имеет вид:

где ТП – объем товарной продукции, руб.,

Ноб – норматив оборотных средств, руб.

Себестоимость годового выпуска товарной продукции – 1100 тыс. руб., затраты на руб. товарной продукции – 0,7 руб. Следовательно, годовой объем товарной продукции равен:

ТП=1100/0,7=1571,4 тыс. руб.

Норматив оборотных средств – это денежное выражение минимально необходимых предприятию оборотных средств. Норматив оборотных средств рассчитывается как произведение среднесуточной потребности в оборотных средствах на норму оборотных средств, выраженную в днях.

Годовые затраты на материалы составляют 500 тыс. руб., следовательно, среднесуточная потребность равна 1,39 (500/360) тыс. руб./день. Норма производственных запасов – 15 дней. Следовательно, норматив оборотных средств в производственных запасах равен:

Ноб(прз)=1,39*15=20,83 тыс. руб.

Годовой объем товарной продукции равен 1571,4 тыс. руб. Следовательно, среднедневной выпуск равен 4,37 (1571,4/360) тыс. руб. Норма запасов готовой продукции – 10 дней. Отсюда находим норматив оборотных средств в готовой продукции:

Ноб(гп)=4,37*10=43,70 тыс. руб.

Себестоимость годового выпуска товарной продукции – 1100 тыс. руб., следовательно, на 1 день приходится 3,06 тыс. руб. (1100/360). Длительность производственного цикла – 30 дней. Следовательно, норматив оборотных средств в незавершенном производстве равен:

Ноб(нзп)=3,06*30=91,80 тыс. руб.

Общий норматив оборотных средств составляет:

Ноб=Ноб(прз)+Ноб(гп)+Ноб(нзп)=20,83+43,70+91,80=156,33 тыс. руб.

Общий коэффициент оборачиваемости оборотных средств:

коэффициент оборачиваемости производственных запасов:

коэффициент оборачиваемости готовой продукции:

коэффициент оборачиваемости незавершенного производства:

Задача № 1.

Основные производственные

фонды предприятия на начало года

составляли 2825 тыс. руб. Ввод и выбытие

основных фондов в течение года отражены

в таблице.

Определите среднегодовую

и выходящую стоимость основных

производственных фондов, а также

коэффициенты выбытия и обновления

основных фондов.

Среднегодовая стоимость основных

производственных фондов (ОПФ):

ОФср =

ОФН

+ ОФВВ

*t1/12–

ОФВЫБ

*t2/12=

2825+(40*10/12)+(50*7/12)+(10*3/12)-(6*10/12)-(4*7/12)-(8*4/12)-(5*3/12)=2902,07

ОФК=

ОФН

+ ОФВВ

– ОФВЫБ

=2825+40+50+70+10-6-4-8-5=2972

КВВ

= ОФВВ/ОФК

=(40+50+70+10)/2972=0,007

КВЫБ

= ОФВЫБ/ОФН

=(6+4+8+5)/2825=0,008

Вывод: Среднегодовая стоимость ОФ

2902,07 тыс.руб. , выходная стоимость ОФ

2972 , коэффициент выбытия 0,007 , коэффициент

обновления 0,008.

Задача № 2.

В I

квартале предприятие реализовало

продукции на 250 тыс. руб., среднеквартальные

остатки оборотных средств составили

25 тыс. руб. Во II

квартале объем реализованной продукции

увеличился на 10%, а время одного оборота

оборотных средств сократилось на один

день.

Вывод: Коэффициент оборачиваемости в

1 квартале 10 , а время одного оборота 9

дней , коэффициент оборачиваемости в 2

квартале 11,3 , а абсолютная величина

24,34 тыс.руб. , высвобождение оборотных

средств 0,6 тыс.руб..

Задача № 3.

Выработка продукции

в час составляет 12 деталей. После

внедрения новой технологии трудоемкость

изготовления изделия снизилась на 20 %.

Как изменится выработка в новых

производственных условиях?

Выр2- Выр1=14,4-12=2,4 дет./час.

Вывод: Выработка увеличилась на 2.4 детали

в час.

Задача № 4.

Рассчитать прямой

сдельный заработок рабочих-повременщиков

полиграфического предприятия по

следующим часовым тарифным ставкам:

Численность рабочих

и отработанное за месяц время таковы:

6 разряд – 2 человека и 311 чел.-час.; 5

разряд – 3 человека и 504 чел.-час.; 4 разряд

– 6 человек и 998 чел.-час.;3 разряд – 4

человека и 685 чел.-час.

3 разряд. 685*6,1/4=1044,63 руб.

4 разряд. 998*6,8/6=1131,07 руб.

5разряд. 504*7,8/3=1310,4 руб.

6 разряд. 311*9,1/2=1415,05 руб.

Вывод: рабочий 3 разряда зарабатывает

1044,63 руб. , 4 разряда 1131,07 руб. , 5 разряда

1310,4 руб. , 6 разряда 1415,05 руб.

Задача № 5.

Цена изделия в августе

составляла 260 руб., в сентябре – увеличилась

на 15%. Постоянные издержки 1800 тыс. руб.

в месяц, удельные переменные издержки

100 руб. Производство изделий в августе

оставляет 100 шт. Определить, как изменится

прибыль на единицу изделия, если в

сентябре производство изделий составит

150 шт.

УПИ= 100 руб.

Вывод: Прибыль на изделие увеличится

на 45.33 руб.

Определить норматив оборотных средств в незавершенном производстве, если известно, что выпуск изделия «С» за год составил 3600 штук, себестоимость изделия «С» – 100 руб., в том числе материальные затраты – 50 руб., длительность производственного цикла изготовления 10 дней.

1. Коэффициент нарастания затрат:

2. Объем производства:

3. Норматив оборотных средств в незавершенное производство по изделию «С»:

Задача 3.1. Определить годовую потребность в материалах, производственный запас и норматив оборотных средств, необходимый предприятию на год.

Программа выпуска изделий М за год – 2000 шт., норма расхода материалов на одно изделие (кг): стали – 70, дюралюминия –6, бронзы – 10. Цена 1 кг стали 2,3 дюралюминия – 6,9, бронзы – 8,0 руб. Время между очередными поставками стали и дюралюминия – 20 дней, бронзы – 30 дней. Время срочного восстановления запаса – 5 дней.

Задача 3.2. Определить структуру оборотных средств: удельный вес оборотных фондов, удельный вес фондов обращения. Предприятие располагает следующими оборотными средствами (млн. руб.):

Задача 3.3. Определить норматив оборотных средств по одному из видов материала. Годовой плановый расход титанового сплава составляет 1440 кг при цене за 1 кг 15, 2 руб. Интервал между поставками – 20 дней. Страховой запас принимается в размере 50% текущего запаса.

Задача 3.4. Определить норматив производственных запасов по металлу в стоимостном выражении по следующим данным:

Задача 3.5. Себестоимость годового выпуска продукции – 1400 тыс. руб., затраты на материалы – 500 тыс. руб., норма запаса в производственных запасах – 12 дней, норма запаса готовой продукции – 10 дней, длительность производственного цикла – 30 дней.

Определить общий норматив оборотных средств.

Задача 3.6. Норма расхода стали на деталь – 120 кг, выпускается 5000 изделий в год. Поставки стали осуществляются один раз в квартал. Транспортный запас – 2 дня. Определить величину производственного запаса.

Задача 3.7. Среднегодовые остатки оборотных средств предприятия – 3, 3 млн. руб., объем реализации продукции за год – 19,8 млн. руб.

Определить коэффициент оборачиваемости оборотных средств, коэффициент загрузки оборотных средств и длительность одного оборота.

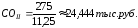

Задача 3.8. Определить норматив оборотных средств в незавершенном производстве, показатель эффективности использования оборотных средств предприятия, если известно, что выпуск продукции за год составил 10000 ед.; себестоимость изделия – 80 руб.; цена изделия на 25% превышает его себестоимость; среднегодовой остаток оборотных средств 50000 руб.; длительность производственного цикла изготовления – 5 дней; коэффициент нарастания затрат в незавершенном производстве – 0,5.

Задача 3.9. В I квартале предприятие реализовало продукцию на 1250 тыс. руб.; среднеквартальный остаток оборотных средств составил 25 тыс. руб. Во II квартале объем реализации продукции увеличится на 10%, а время одного оборота оборотных средств будет сокращено на 1 день.

2) коэффициент оборачиваемости оборотных средств и их абсолютную величину во II квартале;

3) высвобождение оборотных средств в результате изменения коэффициента оборачиваемости.

Задача 3.10. Определить коэффициент нарастания затрат, норматив оборотных средств в незавершенном производстве, если себестоимость изделия 200 руб., в том числе расходы на сырье, основные материалы и покупные полуфабрикаты 120 руб., длительность производственного цикла 30 дней, а годовой план выпуска – 3600 штук.

Задача 3.11. Производственная себестоимость изделия «В» – 500 руб., в том числе единовременные первоначальные затраты – 300 руб., длительность производственного цикла – 40 дней, а план производства во II квартале – 1000 штук. Определить норматив оборотных средств в незавершенном производстве.

Задача 3.12. Определить изменение числа оборотов и времени одного оборота оборотных средств. Объем реализованной продукции (за вычетом суммы амортизации основных средств) составляет по плану 120 млн. руб./год, по отчету 127 млн. руб./год. Оборотные средства составляют по плану 60 млн. руб., по отчету – 57 млн. руб.

Задача 3.13. В отчетном году сумма нормируемых оборотных средств на предприятии составила 10000 руб. длительность одного оборота оборотных средств – 35 дней. В будущем году объем реализуемой продукции увеличивается на 5%. На сколько дней изменится время одного оборота при той же величине нормируемых оборотных средств.

Задача 3.14. Предприятие реализовало продукцию в отчетном квартале на 100 тыс. руб., при средних остатках оборотных средств 25 тыс. руб.

Определить ускорение оборачиваемости средств в днях и их высвобождение за счет изменения коэффициента оборачиваемости в плановом квартале, если объем реализованной продукции увеличится на 10% при неизменной сумме оборотных средств.

Задача 3.15. Плановая годовая потребность в металле – 200 т., стоимость одной тонны металла 1500 руб., средний цикл снабжения 30 дней, а время на разгрузку и подготовку материала к производству 2 дня. Определить норматив оборотных средств в производственных запасах.

Задача 3.16. Производственная программа изделия А – 500 шт./год, изделия В – 300 шт./год. Данные о расходе основных материалов по изделиям представлены в таблице.

Расход вспомогательных материалов на годовой выпуск – 17 тыс. руб. при норме запаса – 40 дней, топлива соответственно – 16 тыс. руб. и 30 дней, прочих производственных запасов – 10 тыс. руб. и 60 дней. Определить норматив оборотных средств в производственных запасах.

Задача 3.17. По плану на IV квартал должно быть произведено готовой продукции на 9 млн. руб. Среднее время нахождения готовой продукции на складе (подготовка и отгрузка) – 5 дней. Время, необходимое для оформления расчетных документов и представления их в Госбанк – 3 дня. Определить норматив оборотных средств по готовой продукции на складе.

Задача 3.18. Предприятие в прошлом году начало осуществлять работы по изготовлению нового изделия «А», которое должно быть поставлено на производство с 1 июля планируемого года. Определить норматив оборотных средств по расходам будущих периодов, исходя из следующих данных: на начало планируемого года сумма расходов будущих периодов, несписанных на себестоимость произведенной продукции, составит 135000 руб. В планируемом году дополнительно будет произведено затрат на 65000 руб. и списано затрать на производство изделия «А» в планируемом году 100000 руб.

Выручка от реализации продукции — 1500 тыс. руб.; себестоимость реализованной продукции – 900 тыс. руб.; доходы от внереализационных операций – 50 тыс.руб., расходы от внереализационных операций – 70 тыс. руб.; прибыль от реализации основных фондов – 10 тыс. руб. Определите балансовую прибыль и уровень рентабельности реализованной продукции

Балансовая прибыль = (Выручка от реализации продукции — Себестоимость реализованной продукции) + Прибыль от реализации материальных ценностей + (Доходы от внереализационных операций-Расходы от внереализационных операций)

БП= (1500 – 900) + 10 + (50 –70) = 590 руб.

Уровень рентабельности реализованной продукции = (Выручка от реализации продукции — Себестоимость реализованной продукции) / Себестоимость реализованной продукции Рентабельность (1500-900)/900 = 66,6 %

В 1 квартале предприятие реализовало продукции на 250 тыс. руб., среднеквартальные остатки оборотных средств составили 25 тыс. руб. Определить: коэффициент оборачиваемости оборотных средств и время одного оборота в днях в 1квартале.

К= Р / ОбС Р – объем реализованной продукции за рассматриваемый период

ОбС – средняя сумма оборотных средств за тот же период (остатки) Коб=250/25=10 (оборотов в квартал)

Для расчета длительности оборота в днях используется формула: ДО = Д · ОбС / Р Д – кол-во дней (90, так как квартал)

ДО=90*25/250=9 дней (длится один оборот)

Таким образом, оборотные средства совершили 10 оборотов за квартал, при этом длительность одного оборота составила в среднем 9 дней.

На предприятии годовой выпуск продукции составил 20 000 шт.; цена одного изделия – 60 руб.; среднегодовой остаток оборотных средств – 30 000 руб.Определите коэффициент оборачиваемости оборотных средств и длительность одного оборота в днях.

Коб=(20 000*60)/30 000=40 (оборотов в год)

Для расчета длительности оборота в днях используется формула: ДО = Д · ОбС/ Р Д – кол-во дней (360, так как год)

ДО=360*30 000/(20 000*60)=9 дней ( длится один оборот)

Таким образом, оборотные средства совершили 40 оборотов за год, при этом длительность одного оборота составила в среднем 9 дней.

Основная продукция предприятия в расчетном году составит 50 000 тыс. руб., услуги промышленного характера – 4 800 тыс. руб. Стоимость полуфабрикатов – 5 400 тыс. руб., 50% этой суммы будет использовано для собственного производства. Определить ожидаемый объем товарной продукции предприятия.

где Тр — стоимость готовых изделий (услуг, работ), предназначенных для реализации на сторону;

Тн — стоимость полуфабрикатов своей выработки и продукции вспомогательных и подсобных хозяйств, предназначенных для реализации на сторону.

Объем товарной продукции = 50 000+ 4800 +0,5*5 400= 57 500 тыс.рублей

Балансовая прибыль предприятия в отчетном году составила 54 тыс. руб., в базисном – 64 тыс. руб.; среднегодовая стоимость ОПФ в отчетном году 720 тыс. руб.; среднегодовой остаток оборотных средств 30 тыс. руб. Определите изменение уровня общей рентабельности.

Изменение рентабельности = (56 000 – 64 000)/(720 000 + 30 000) = -8/750 = -1%

Уровень рентабельности уменьшится на 1 %

Определите фондоотдачу и фондовооруженность на предприятии при следующих исходных данных. Годовой выпуск продукции – 20 млн. руб., среднегодовая стоимость ОПФ – 4 млн. руб., среднегодовая численность – 2,5 тыс.

Формула для расчета фондоотдачи:

где Фотд – фондоотдача; ВП – годовой выпуск продукции; Фср.г – среднегодовая стоимость ОПФ.

Фотд= 20млн./4млн.= 5 рублей Формула для расчета фондовооруженности:

Фвоор = 4млн/2,5 тыс = 1600 рублей на человека

Стоимость ОПФ на предприятии на 1.01.2010. составляла 10 млн. руб. В течение года установлено 5 новых станков по 250 тыс. руб. каждый, причем один станок введен в

действие 1 апреля 2010 г., а 4 станка – 30 июля 2010 г. Четыре станка устаревшей модификации 1 сентября 2010 г. были проданы по 80 тыс. руб. за каждый. Определите среднегодовую стоимость ОПФ

Если учесть, что ввод-вывод основных средств в течение года осуществляется неравномерно, можно найти среднегодовую стоимость следующим способом:

Ми М– это, соответственно, число полных месяцев с момента ввода или выбытия объекта (группы объектов) до конца года.

С= 10 000 + (9 / 12 · 250 +5/ 12 · 1000)– 4 / 12 ·320 = 10 000 + (187,5 + 416,666) – 106, 666 = 10 497,5 тыс. руб.

Первоначальная стоимость станка составляет 30 тыс. руб. Нормативный срок

службы – 12 лет. Определить годовую сумму амортизационных отчислений и норму амортизации станка

Норма амортизации рассчитывается по формуле: К = (1 : n) * 100%,

где К – норма амортизации в процентах; n – срок полезного использования основного средства. К=(1:12)*100%=8,3%

Годовая сумма амортизационных отчислений рассчитывается по формуле:

АО = (ПС * К) / 100 , где ПС — первоначальная стоимость объекта, тыс. руб.

АО год = (30 000*8,3)/100 = 2490 рублей

Определите среднегодовую мощность участка при следующих данных. Производственная мощность на начало года – 18 000 тыс. руб. продукции; планируемый прирост производственной мощности: с 1 апреля – 400 тыс. руб., с 1 июля – 300 тыс. руб., с 1 ноября – 300 тыс. руб.; планируемое выбытие производственной мощности: с 1 июня – 100 тыс. руб.

Среднегодовая мощность предприятия исчисляется по формуле:

Мср = Мн.г + (Мвв. * n1 / 12) — (Mвыб. * n2 / 12), где n1 – количество полных месяцев работы вновь введенных мощностей с момента ввода до конца периода;n2 — количество полных месяцев отсутствия выбывающих мощностей от момента выбытия до конца периода. Мвв. – мощность, вводимая в течение года; Мвыб. — мощность, выбывающая в течение года.

Мср = 18 000 + (400*9/12 + 300*6/12 + 300*2/12) – 100*7/12 = 18 000 + (300 + 150 + 50) – 58,333 = 18 441, 667 тыс. рублей

Приобретен автомобиль стоимостью 320 тыс. руб. Срок службы автомобиля – 8 лет. Определить норму амортизации и годовую сумму амортизационных отчислений

Норма амортизации рассчитывается по формуле: К = (1 : n) х 100%,

где К – норма амортизации в процентах; n – срок полезного использования основного средства. К=(1:8)*100%=12,5%

АО = (ПС * К) / 100, где ПС — первоначальная стоимость объекта, тыс. руб АО год = (320*12,5%)/100 = 40 тыс. рублей

Стоимость основных производственных фондов на начало года составила 20 млн. руб. В течение года было введено ОПФ на сумму 5,0 млн. руб., списано с баланса предприятия ОПФ на 2,5 млн. руб. Определите коэффициент обновления и коэффициент выбытии основных производственных фондов

коэффициент обновления определяется по формуле: Коб=Фвв/Фкп Где Фвв — стоимость введенных за год ОПФ, Фкп — наличие ОПФ на конец года, Фкп= Фнг+Фвв-Фвыб Фвыб – стоимость выбывших за год ОПФ Коб = 5/(20+5-2,5)=0,22

коэффициент выбытия, рассчитываемый по формуле: Квыб = Фвыб/Фнг.

К выб = 2,5/20 = 0, 125

Цена приобретения оборудования 10 т.р. Затраты на транспортировку – 1,0 т.р., затраты на монтаж — 0,5 т. руб. Норма амортизации — 12%. С начала эксплуатации прошло 6 лет. Определите первоначальную и остаточную стоимость ОПФ

Первоначальная стоимость ОПФ=Цена приобретения+расходы на транспорт.+монтаж Остаточная стоимость определяется по формуле:

где Фнач — первоначальная или восстановительная стоимость основных фондов, руб.; На — норма амортизации, %; Тн — срок использования основных фондов.

Первоначальная стоимость ОПФ = 10 + 1 + 0,5 = 11,5 тыс. руб. Остаточная стоимость ОПФ = 11,5*(1 – 0,12*6) = 3,22 тыс. руб.

Цена приобретения оборудования Цоб = 10 тыс. руб. Транспортные расходы — 500 руб., стоимость монтажа — 1000 рублей. Срок службы оборудования 10 лет. Амортизация начисляется равномерным методом. Определить: а) Первоначальную стоимость ОПФ; б) Годовую сумму амортизации

Первоначальная стоимость ОПФ=Цена приобретения+расходы на транспорт.+монтаж Первоначальная стоимость ОПФ = 10 + 0,5 + 1 = 11,5 тыс. руб.

К = (1 : n) * 100%, где К – норма амортизации в процентах; n – срок полезного использования основного средства.

где ПС — первоначальная стоимость объекта, тыс. руб. АО год = (11,5*10)/100 = 1,15 тыс. рублей

Определите показатели использования ОПФ: фондоотдачу и фондовооруженность. Исходные данные: годовой выпуск продукции – 8 млн. руб., среднегодовая стоимость ОПФ – 4 млн. руб., среднегодовая численность – 2 тыс. человек Решение:

Фотд= 8млн./4млн.= 2 рубля Формула для расчета фондовооруженности:

Фвоор = 4млн/2 тыс = 2000 рублей на человека

Завод за 2008 год выпустил 4200 тыс. радиаторов по цене 1,1 тыс. руб. Среднегодовая стоимость ОПФ завода на 1 января 2008 г. составила 2200 млн. руб. За год было приобретено новое оборудование, которое было введено в действие с начала августа. Стоимость нового оборудования – 45 млн. руб. Определите фондоотдачу.

(группы объектов) до конца года. Таким образом,

Ф= 22 00млн.р. + 5 / 12 · 45млн.р. = 2218,75 млн. руб. ВП=4200*1,1=4620 млн.руб

Фотд=4620/2218,75= 2, 08 рублей

На станке выполняется одна операция одним рабочим. Оперативное время на одну деталь 4,5 мин. Длительность рабочего дня 8 часов. Коэффициент использования рабочего времени равен 0,9. Определите норму выработку рабочего.

Н в = Т см / Н вр, где Н в – норма выработки за смену; Т см – длительность смены Н вр – норма времени на единицу работы (продукции). Нв

= 8час*60*0,9/4,5мин=96 штук в смену

Сравните рентабельность продукции за два квартала на основе следующих данных:

Сделайте выводы по результатам расчетов.

Где П — прибыль от реализации, Пс/с – себестоимость продукции Посчитаем прибыль от реализации продукции:

Прибыль = (Выручка – себестоимость)*кол-во продукции Прибыль 1 кв = (60-50) *1500= 15 000 рублей Прибыль 2 кв = (60-52)*2000= 16 000 рублей с/с продукции на весь выпуск в каждом квартале

квартал= 50*1500=75000 руб. 2 квартал= 52*2000=104000 руб.

Вывод: Наиболее эффективным является 1 квартал.

На станке выполняется одна операция одним рабочим. Оперативное время на одну деталь 3 мин. Длительность рабочего дня 8 часов. Коэффициент использования рабочего времени равен 0,9. Определите норму выработку рабочего.

Нв = 8час*60*0,9/3мин=144 штуки в смену

19. Стоимость основных производственных фондов на начало года составила 15 млн. руб. В течение года было введено ОПФ на сумму 5,5 млн. руб., списано с баланса предприятия ОПФ на 2,3 млн. руб. Определите коэффициенты обновления и выбытия основных фондов.

коэффициент обновления определяется по формуле: Коб=Фвв/Фкп Где Фвв — стоимость введенных за год ОПФ Фкп — наличие ОПФ на конец года, т.е. Фкп= Фнг+Фвв-Фвыб Фвыб – стоимость выбывших за год ОПФ Коб = 5,5/(15+5,5-2,3)=0,3

Квыб = Фвыб/Фнг. К выб = 2,3/15 = 0, 153

Определите коэффициент оборачиваемости оборотных средств и длительность одного оборота в днях при следующих условиях. Выпуск продукции за год составил 10

шт.; цена изделия – 50 руб.; среднегодовой остаток оборотных средств – 50 000 руб.

К= Р / ОбС, Р – объем реализованной продукции за рассматриваемый период ОбС – средняя сумма оборотных средств за тот же период (остатки)

Коб=(10 000*50)/50 000=10 (оборотов в год)

Для расчета длительности оборота в днях используется формула ДО = Д · ОбС / Р, Д – кол-во дней (360, так как год) ДО=360*50 000/(10 000*50)=36 дней (длится один оборот)

Таким образом, оборотные средства совершили 10 оборотов за год, при этом длительность одного оборота составила в среднем 36 дней.

Стоимость основных производственных фондов на начало года составила 10 млн. руб. В течение года было введено ОПФ на сумму 3,0 млн. руб., списано с баланса предприятия ОПФ на 2,0 млн. руб. Определите коэффициент обновления и коэффициент выбытии основных производственных фондов

коэффициент обновления определяется по формуле: Коб=Фвв/Фкп Где Фвв — стоимость введенных за год ОПФ Фкп — наличие ОПФ на конец года, т.е. Фкп= Фнг+Фвв-Фвыб Фвыб – стоимость выбывших за год ОПФ Коб = 3,0/(10+3,0-2,0)=0,27

коэффициент выбытия, рассчитываемый по формуле: Квыб = Фвыб/Фнг. К выб = 2,0/10 = 0,2

Приобретен автомобиль стоимостью 200 тыс. руб. Срок службы автомобиля – 10 лет. Определить норму амортизации и годовую сумму амортизационных отчислений

где К – норма амортизации в процентах; n – срок полезного использования основного средства. К=(1:10)*100%=10%

АО = (ПС * К) / 100, где ПС — первоначальная стоимость объекта, тыс. руб АО год = (200*10)/100 = 20 тыс. рублей

23. Определите показатели использования ОПФ: фондоотдачу и фондовооруженность. Исходные данные: годовой выпуск продукции – 8 млн. руб., среднегодовая стоимость ОПФ – 2 млн. руб., среднегодовая численность – 1 тыс. человек.

Фотд= 8млн./2млн.= 4 рубля

Фвоор = 2млн/1 тыс = 2000 рублей на человека

Слайд 26Задача 9 Чистый вес детали, изготовленной из стали, –

изделий в год. Поставка стали осуществляется один раз в квартал. Транспортный запас – два дня. Определите величину производственного запаса.

НПЗ = НТекЗ + НСЗ + НТЗгде НПЗ – величина производственного запаса, тонн; НТекЗ – величина текущего запаса, тонн; НСЗ – величина страхового запаса, тонн; НТЗ – величина транспортный запас, дни

НТекЗ = Рсут · tТекЗ

Примеры решения задач;

В I квартале предприятие реализовало продукции 5000 ед. по цене 80 руб. Общие постоянные расходы составляют 70 000 руб., удельные переменные расходы — 60 руб.

Во II квартале изготовлено на 100 ед. больше, а постоянные расходы удалось сократить на 20%.

Определить величину прибыли (убытка) от реализации продукции в I и II кварталах, а также ее прирост в абсолютном и относительном выражении.

1) Прибыль от реализации продукции определяется как разница между выручкой от реализации продукции и величиной затрат на ее производство и сбыт:

Пр = Bp- 3.

2) Определим выручку от реализации продукции в Iквартале:

Bp= 5000 ед. • 80 = 400 тыс. руб.

3) Удельные переменные затраты — это затраты, приходящиеся на одну единицу продукции. Совокупные удельные затраты:

Зпер (I кв.) = 60 руб. • 5000 ед. = 300 тыс. руб.

4) Прибыль от реализации продукции в I квартале:

Пр (I кв.) = 400 тыс. руб. — (300 тыс. руб. + 70 тыс. руб.) = 30 тыс. руб.

5) Рассчитаем объем произведенной продукции во IIквартале:

V тп (II кв.) = 5000 ед. + 100 ед. = 5100 ед.

6) Величина переменных затрат на весь выпуск:

Зпер (II кв.) = 60 руб. • 5100 ед. = 306 тыс. руб.

7) Общие постоянные расходы во II квартале снизились на 20%, следовательно,

Зпост = 70 тыс. руб. — 20% = 56 тыс. py6.

6) Прибыль от реализации продукции во II квартале:

Пр (II кв.) = (5100 ед. • 80 руб.) — (56 тыс. руб. + + 306 тыс. руб.) = 46 тыс. руб.

7) Определим прирост прибыли от реализации продукции во II квартале по сравнению с I кварталом в натуральном и стоимостном выражении:

∆Пр (абс) = 46 тыс. руб. — 30 тыс. руб. = 16 тыс. руб.;

∆ Пр (отн) == 46 тыс. руб. / 30 тыс. руб. • 100% — 100% = 53,3%.

Сравнить рентабельность продукции за три квартала и указать наиболее рентабельный квартал деятельности на основе следующих данных:

1) Рентабельность продукции определяется как отношение прибыли к себестоимости продукции:

Rпрод = П/С • 100%.

2) Определим выручку от реализации продукции за все кварталы:

Bp = Z • Утп;

Bp (I кв.)= 1500 шт. • 60 руб. = 90 тыс. руб.;

Bp(II кв.) = 2000 шт. * 60 руб. = 120 тыс. руб.;

Bp (III кв.) = 1800 шт. • 60 руб. = 108 тыс. руб.

3) Себестоимость товарного выпуска:

С = С (1ед.пр.) • Vтп;

С (I кв.) = 1500 шт. • 50 руб. = 75 тыс. руб.;

С (II кв.) = 2000 шт. • 52 руб. = 104 тыс. руб.;

С (III кв.) = 1800 шт. • 48 руб. = 86,4 тыс. руб.

4) Прибыль от реализации продукции:

Пр = Bp- С;

Пр (I кв.) = 90 тыс. руб. — 75 тыс. руб. = 15 тыс. руб.;

Пр (II кв.) = 120 тыс. руб. — 104 тыс. руб. = = 16 тыс. руб.;

Пр (III кв.) = 108 тыс. руб. — 86,4 тыс. руб. = = 21,6 тыс. руб.

5) Рентабельность продукции по кварталам:

6) Rпрод(I кв.)= 15 тыс. руб. / 75 тыс. руб. • 100% = 20%;

Rпрод(II кв.)= 16 тыс. руб. / 104 тыс. руб. • 100% =15,4%;

Rпрод(III кв.)= 21,6 тыс. руб. / 86,4 тыс. руб. • 100% =25%.

Таким образом, наиболее эффективным является выпуск продукции в III квартале.

Фирма выпустила за год продукции на 17 млн. руб. Затраты на производство составили 10 млн. руб., проценты, полученные по банковским депозитам, — 500 тыс. руб., доходы, полученные по ценным бумагам, — 300 тыс. руб., арендная плата за сданное имущество — 300 тыс. руб., штрафы, уплаченные за нарушение договорных обязательств, — 410 тыс. руб., убытки от списанных долгов — 10 тыс. руб., расходы на благотворительные цели — 15 тыс. руб.

Определить балансовую прибыль (до налогообложения) и уровень рентабельности продаж.

1) Балансовая прибыль определяется как сумма всех доходов предприятия за вычетом расходов от прочей деятельности. Определим величину прибыли от реализации продукции:

Пр = 17 млн руб. — 10 млн руб. = 7 млн руб.

2) Рассчитаем балансовую прибыль предприятия:

Пб = 7 млн руб. + 0,5 млн руб. + 0,3 млн руб. + 0,3 млн руб. + 0,41 млн руб. — 0,01 млн руб. —

— 0,015 млн руб. = 8,485 млн руб.

3) Рентабельность продаж рассчитаем как отношение прибыли от реализации продукции к выручке от реализации продукции:

Rпродаж = 7 млн руб. /17 млн руб. • 100% =41%.

Определить прибыль от реализации продукции, если предприятие выпустило 1000 изд. А и 2500 изд. Б. Остатки нереализованной продукции на начало года: А — 200 изд., Б — 150 изд., на конец года: Б — 50 изд.

Рыночная цена изд. А — 80руб., Б — 65 руб. Полная себестоимость ед. продукции А — 70 руб., Б — 50 руб.

1) Определим объем реализованной продукции в натуральном выражении:

Vpn(А) = 1000 изд. + 200 изд. = 1200 изд.;

Vpn(Б) = 2500 изд. + 150 изд. — 50 изд. = 2600 изд.

2) Выручка от реализации продукции:

Bp= (1200 изд. • 80 руб.) + (2600 изд. • 65 руб.) = 265 тыс. руб.

3) Полная себестоимость реализованной продукции:

С = (1200 изд. • 70 руб.) + (2600 изд. • 50 руб.) = 214 тыс. руб.

Пр = 265 тыс. руб. — 214 тыс. руб. = 51 тыс. руб.

Определить планируемую прибыль от реализации продукции в абсолютном выражении и ее прирост по сравнению с прошлым годом, если ООО «Фортуна» произвело 245 000 изд. по цене 460 руб.

Постоянные расходы — 1450 тыс. руб., удельные переменные расходы — 375 руб. В следующем году планировалось повысить прибыль на 12%.

1) Определим величину выручки от реализации продукции за отчетный год:

Vp.n. (отч) = 245 000 изд. • 460 руб. = 112 700 тыс. руб.

2) Совокупные расходы предприятия в отчетном году:

С (пол) = 1450 тыс. руб. + (375 руб. • 245 000 изд.) = 93 325 тыс. руб.

3) Прибыль от реализации продукции за отчетный год:

Пр (отч) = 112 700 тыс. руб. — 93 325 тыс. руб. = 19 375 тыс. руб.

4) Планируемая прибыль от реализации продукции в будущем году:

Пр (пл.) = 19 375 тыс. руб. + 12% = 21 700 тыс. руб.

5) Рассчитаем прирост прибыли от реализации продукции в плановом году по сравнению с отчетным годом в абсолютном выражении:

∆Пр = 21 700 тыс. руб. — 19 375 тыс. руб. = 2325 тыс. руб.

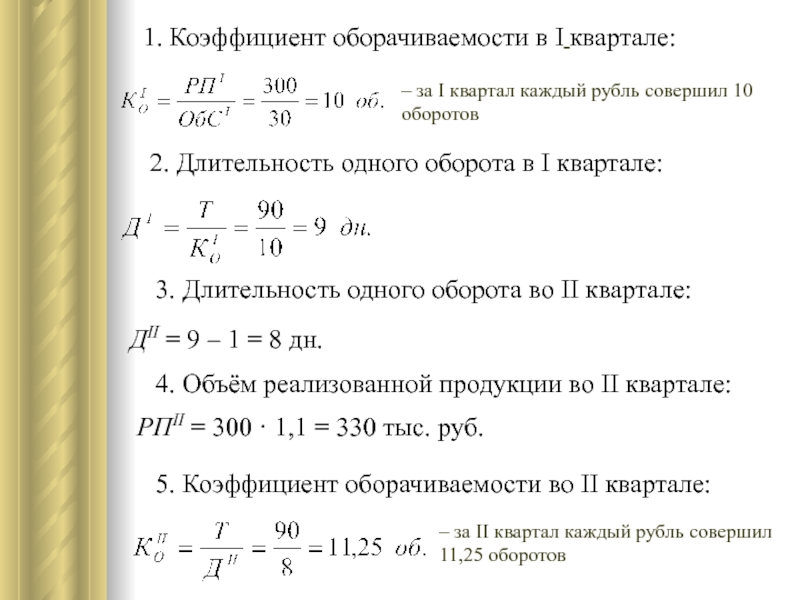

Слайд 91. Коэффициент оборачиваемости в I квартале

Длительность одного оборота во II квартале:

ДII = 9 – 1 = 8 дн.

4. Объём реализованной продукции во II квартале:

РПII = 300 · 1,1 = 330 тыс. руб.

5. Коэффициент оборачиваемости во II квартале:

– за II квартал каждый рубль совершил 11,25 оборотов

Слайд 2Задача 2 Определить норматив оборотных средств в незавершенном производстве.

800 руб. Коэффициент нарастания затрат в незавершенном производстве – 0,5. Длительность производственного цикла 18 дней.

ННП = С · D ·К

где ННП – норматив оборотных средств в незавершённом производстве,С – себестоимость выпущенной за день продукции,D – длительность производственного цикла,К – коэффициент нарастания затрат в незавершенном производстве.

Слайд 13Определим показатели по фирме А1. Коэффициент оборачиваемости в I квартале

4. Объём реализованной продукции во II квартале увеличился на 5,3% и составил:

РПII = 2 850 · 105,3 / 100 = 3 001,05 тыс. руб.

Слайд 106. Величина оборотных средств во II квартале

0,7 тыс. руб.

8. Относительное высвобождение оборотных средств (размер экономии от ускорения оборачиваемости ):

∆ОбСотн = ОбСI-II – ОбСII = 33 – 29,3 = 3,7 тыс. руб.

Слайд 72. Размер высвобождения оборотных средств

Слайд 15Следовательно, во II квартале предприятие А эффективнее использует оборотные средства,

Kзагр уменьшился с 0,09 до 0,07 руб.

9. Высвобождение оборотных средств в результате сокращения продолжительности одного оборота составит 67 тыс. руб.:

Слайд 222. Потребность в оборотных средствах по незавершённому производству

Слайд 145. Время одного оборота во II квартале сократилось на 2

8. Коэффициент загрузки во II квартале:

Слайд 1Задача 1 Расход материалов на предприятии за квартал составляет

норматив запаса материалов на квартал.

1. Нормирование оборотных средств

Н = Р · N

где Н – норматив оборотных средств, Р – однодневный расход, N – норма запаса в днях.

Тема 7. Оборотные средства предприятия

Слайд 21где Sni – норматив i-го элемента, НЗi – норма запаса

Окончание Таблицы 1

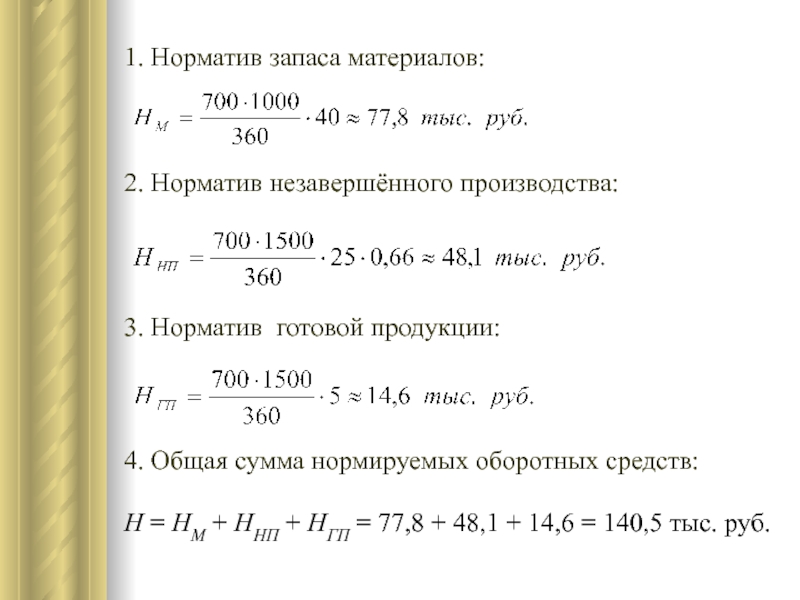

1. Норматив производственных запасов:

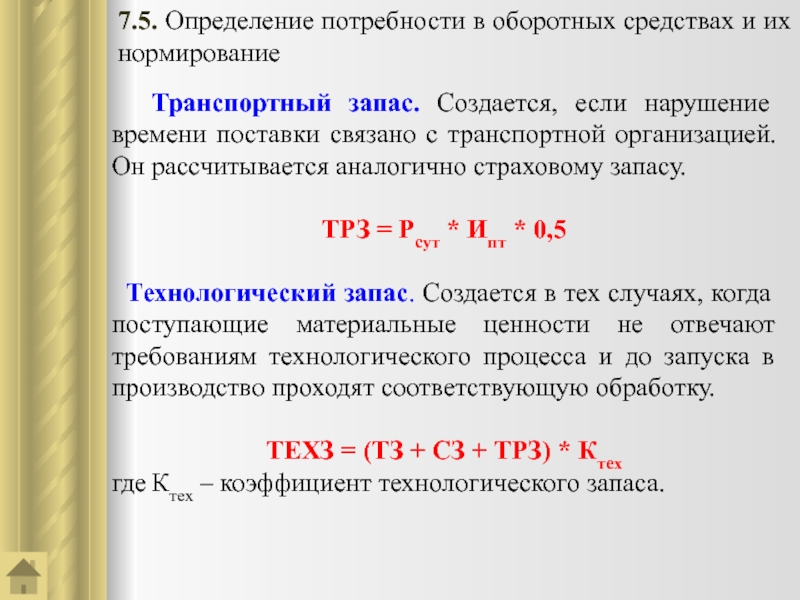

Слайд 28 Транспортный запас. Создается, если нарушение времени поставки связано с транспортной

организацией. Он рассчитывается аналогично страховому запасу.

ТРЗ = Рсут * Ипт

Технологический запас. Создается в тех случаях, когда поступающие материальные ценности не отвечают требованиям технологического процесса и до запуска в производство проходят соответствующую обработку.

ТЕХЗ = (ТЗ + СЗ + ТРЗ) * Ктехгде Ктех – коэффициент технологического запаса.

7.5. Определение потребности в оборотных средствах и их нормирование

Слайд 3Задача 3Для обеспечения производства и реализации продукции необходима определенная сумма

одного изделия – 1500 руб. Коэффициент нарастания затрат в незавершенном производстве – 0,66. Расход материалов на одно изделие – 1000 руб. при норме запаса – 40 дней. Норма запаса готовой продукции – 5 дней. Продолжительность производственного цикла – 25 дней. Определить норматив оборотных средств по элементам: производственные запасы материалов, незавершенное производство и готовая продукция, общую сумму нормируемых оборотных средств.

Норматив незавершённого производства

НГП = 77,8 + 48,1 + 14,6 = 140,5 тыс. руб.

Слайд 27НСЗ = НТекЗ · 0,5НСЗ = 81 · 0,5 =40,5

1,8 = 123,3 тонн

Слайд 24Задача 8 Определите стоимость поставки материальных ресурсов, если стоимость потребления

8 дней, страховой запас – 2 дня, транспортный запас – 1 день, коэффициент технологического запаса – 3%.

tЗ = tТекЗ + tСЗ + tТЗ + tТехЗгде tЗ – норма запаса материальных ресурсов, календарных дней; tТекЗ – интервал между поставками (текущий запас), дни; tСЗ – страховой запас, дни; tТЗ – транспортный запас, дни; tТехЗ – технологический запас, дни.

Н = Рсут · tЗ

где Н – потребность в материальных ресурсах, руб.; Рсут – среднесуточный расход материальных ресурсов (средняя норма запаса), руб.

Слайд 291. Предметы труда, подготовленные для запуска в производственный процесс, характеризуют

средств не нормируется:а) производственные запасы;б) готовая продукция на складе;в) дебеторская задолженность.3. Предельно-допустимая величина расходования какого-либо ресурса на единицу продукции:а) норматив;б) нормирование;в) норма.4. Время, в течение которого оборотные средства совершают полный кругооборот:а) коэффициент оборачиваемости;б) норма оборотных средств;в) период оборота оборотных средств.5. Коэффициент оборачиваемости оборотных средств определяется:а) К0 = Р п / О Сб) К0 = О С / Р пв) К0 = Р п ∙ О С

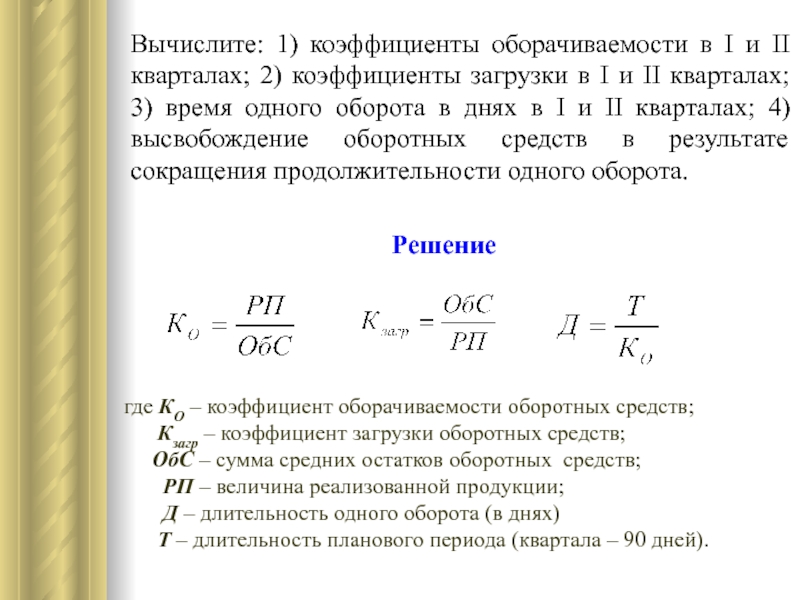

1) коэффициенты оборачиваемости в I и II кварталах; 2)

оборота в днях в I и II кварталах; 4) высвобождение оборотных средств в результате сокращения продолжительности одного оборота.

где КО – коэффициент оборачиваемости оборотных средств; Кзагр – коэффициент загрузки оборотных средств; ОбС – сумма средних остатков оборотных средств; РП – величина реализованной продукции; Д – длительность одного оборота (в днях) Т – длительность планового периода (квартала – 90 дней).

Слайд 8Задача 5 В I квартале предприятие реализовало продукции на

руб. Во II квартале объем реализации планируется увеличить на 10%, а время одного оборота оборотных средств – сократить на 1 день. Определить поквартально коэффициент оборачиваемости, продолжительность оборота, абсолютное и относительное высвобождение оборотных средств.

2. Эффективность использования оборотных средств

где КО – коэффициент оборачиваемости оборотных средств; ОбС – сумма средних остатков оборотных средств; РП – величина реализованной продукции; Д – длительность одного оборота (в днях) Т – длительность планового периода (в расчётах длительность года – 360, квартала – 90, месяца – 30 дней).

1.

Норматив оборотных средств предприятия

в незавершенном производстве

2.

Оборачиваемость оборотных средств:

2)

длительность одного оборота в днях:

3)

коэффициент закрепления оборотных

средств:

Задача

64.

В I

квартале предприятие реализовало

продукции на 250 тыс. руб., среднеквартальные

остатки оборотных средств составили

25 тыс. руб. Во II

квартале объем реализации продукции

увеличится на 10%, а время одного оборота

оборотных средств будет сокращено на

один день.

Определить:1)

коэффициент оборачиваемости оборотных

средств и время одного оборота в днях

в I

квартале; 2) коэффициент оборачиваемости

оборотных средств и их абсолютную

величину во II

квартале; 3) высвобождение оборотных

средств в результате сокращения

продолжительности одного оборота

оборотных средств.

Интегральный

коэффициент использования металла:

Вариант

1) предпочтительнее вследствие меньшей

величины безвозвратных потерь, несмотря

на то, что выход годной продукции в одном

технологическом цикле выше в варианте

2).

Задача

63.

Определить норматив оборотных средств

в незавершенном производстве,

оборачиваемость оборотных средств

предприятия, если известно, что выпуск

продукции за год составил 10 000 ед.;

себестоимость изделия — 80 руб., цена

изделия на 25% превышает его себестоимость;

среднегодовой остаток оборотных средств

— 50 000 руб.; длительность производственного

цикла изготовления изделия — пять дней;

коэффициент нарастания затрат в

незавершенном производстве — 0,5.

1.

Стоимость материалов в общей сумме

оборотных средств в отчетном году:

2.

На сколько снизится стоимость материалов

в общей сумме оборотных средств в будущем

году:

3.

Величина оборотных средств с учетом

сокращения расхода материала в будущем

году составит:

Задача

67.

В отчетном году сумма нормируемых

средств на предприятии составила 100 000

руб. Длительность одного оборота

оборотных средств — 35 дней. В будущем

году объем реализуемой продукции

увеличится на 5%.

На

сколько дней сократится время одного

оборота при той же величине нормируемых

оборотных средств.

1.

Коэффициент оборачиваемости оборотных

средств в I

квартале:

Время

одного оборота во I

квартале:

2.

Коэффициент оборачиваемости оборотных

средств во II

квартале:

Потребности

в оборотных средствах во II

квартале:

3.

Высвобождение оборотных средств в

результате сокращения продолжительности

одного оборота:

Задача

65.

Имеются следующие данные по предприятию:

Определить

коэффициент оборачиваемости оборотных

средств.

1.

Общая сумма нормируемых оборотных

средств:

Задача

66.

В отчетном году оборотные средства

предприятия составили 1400 тыс. руб.

Удельный вес материалов в общей сумме

оборотных средств — 25%. В будущем году

планируется снизить расход материала

на одно изделие на 15%. Определить, какова

будет величина оборотных средств в

следующем году с учетом сокращения норм

расхода материала?

Слайд 25РешениеtЗ = 8 + 2 + 1 + (8 +

(tТекЗ + tСЗ + tТЗ ) · Ктехгде Ктех – коэффициент технологического запаса.

1. Норма запаса (поставки) материальных ресурсов:

2. Стоимость запаса (поставки) материальных ресурсов:

Слайд 6Решение1. Потребность в оборотных средствах на создание запасов в плановом

QA = 30 · 1,1 = 33 тыс. руб.; РA = 120 · 0,95 = 114 тыс. руб.; QБ = 60 · 1,1 = 66 тыс. руб.; РБ = 140 · 0,90 = 126 тыс. руб.; QВ = 50 · 1,1 = 55 тыс. руб.; РВ = 110 · 0,92 = 101,2 тыс. руб.; QГ = 90 · 1,1 = 99 тыс. руб.; РГ = 180 · 0,91 = 163,8 тыс. руб.; QД = 70 · 1,1 = 77 тыс. руб.; РД = 160 · 0,94 = 150,4 тыс. руб.

Слайд 17Решение1. Объём реализованной продукции по первому варианту