Задание

Для

временного ряда, представленного

таблицей 13 «Динамика выпуска продукции

Финляндии»*

выполнить следующие исследования:

Таблица 13. Динамика

выпуска продукции Финляндии

Выполнение

Перед

построением диаграмм необходимо

преобразовать таблицу 13. Во-первых, надо

перейти от четырех к двум столбцам (t

– год, y – выпуск продукции). Во-вторых,

рекомендуется нумеровать рассматриваемые

годы, начиная с единицы (сдвинуть начало

отсчета времени в точку t=1960); если

оставить исходную нумерацию годов, то

некоторые коэффициенты уравнений

(например, сдвиг в линейном тренде) будут

иметь очень большие значения (~106).

Уровни

ряда показываем на координатной плоскости

(t, y). Для этого выделяем

преобразованную таблицу, вызываем

мастер диаграмм и выбираем точечную

диаграмму без соединительных линий

(см. рис. 6).

ля

построения тренда достаточно щелчком

мыши выделить точки наблюдений, правой

кнопкой мыши вызвать контекстное меню,

в котором выбрать пункт Добавить

линию тренда. В полученном окне

Линия тренда на

вкладке Тип надо

выбрать вид тренда (линейный, логарифмический

и т. п.), а на вкладке Параметры

поставить флажки Показывать

уравнение на диаграмме и Поместить

на диаграмму величину R2.

Результаты для линейного и

экспоненциального трендов приведены

на рис. 6 и 7. Значения коэффициента

детерминации для всех рассмотренных

трендов представлены в таблице 14.

Наибольшее значение

R2 имеет полиномиальный тренд

6-й степени. Однако использование

полиномиального тренда обычно приводит

к большому риску существенной

ошибки прогноза. Поэтому выбираем

экспоненциальный тренд, который имеет

лишь на 0,008 меньшее значение R2.

Заметим,

что линейный тренд, который также имеет

достаточно большое значение R2,

использовать не стоит, так как для

начальных значений t он дает

отрицательные оценки выпуска продукции

y.

Для анализа

показательного тренда (y=bmt)

можно использовать функцию ЛГРФПРИБЛ.

Эта функция работает так же, как функция

ЛИНЕЙН для линейного

тренда. Результаты функции расположены,

как показано в таблице 2. В таблице

15 приведены результаты применения

ЛГРФПРИБЛ к

исследуемым данным. Учитывая, что

показательный и экспоненциальный тренды

однозначно связаны друг с другом, можно

сравнить значения параметров тренда

из таблицы 15 и рисунка 7:

=e0,1106=1,12,

b=b0=901,45. Проверим значимость

показательного тренда по критерию

Фишера. Из таблицы 15 возьмем значение

F-статистики: F= 929,99; определим

пороговое значение F-статистики

с помощью функции FРАСПОБР:

при =0,05 и n=36

f(;1;n-2)=4,13.

Так как неравенство (14) выполняется, то

тренд значим.

Таблица

14. Значения R2

Соседние файлы в предмете Эконометрика

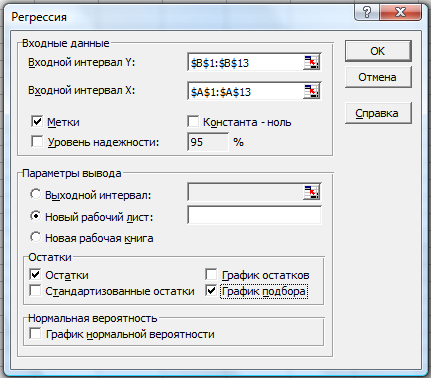

C помощью инструмента

анализа данных Регрессия

можно получить

результаты регрессионной статистики,

дисперсионного анализа, доверительных

интервалов, остатки и графики подбора

линии регрессии.

Далее следуем по

следующему плану.

2. Заполняем

диалоговое окно ввода данных и параметров

вывода (рис. 2.3):

Входной интервал

Y – диапазон,

содержащий данные результативного

признака;

Входной интервал

X – диапазон,

содержащий данные признака-фактора;

Метки –

«флажок», который указывает, содержи

ли первая строка названия столбцов;

Константа – ноль

– «флажок»,

указывающий на наличие или отсутствие

свободного члена в уравнении;

Выходной интервал

– достаточно

указать левую верхнюю ячейку будущего

диапазона;

Новый рабочий

лист – можно

указать произвольное имя нового листа

(или не указывать, тогда результаты

выводятся на вновь созданный лист).

Получаем следующие

результаты для рассмотренного выше

примера:

Откуда выписываем,

округляя до 4 знаков после запятой и

переходя

к нашим обозначениям:

Остаточная дисперсия

на одну степень свободы:

Корень квадратный

из остаточной дисперсии (стандартная

ошибка):

Стандартные ошибки

для параметров регрессии:

ma

= 24,2116, mb

= 0,2797.

ta

= 3,1793,

tb

= 3,2906.

Как видим, найдены

все рассмотренные выше параметры и

характеристики уравнения регрессии,

за исключением средней ошибки аппроксимации

(значение t

-критерия

Стьюдента для коэффициента корреляции

совпадает с tb

). Результаты

«ручного счета» от машинного отличаются

незначительно (отличия связаны с ошибками

округления).

Теоретическая справка

Множественная

регрессия – это

уравнение связи с несколькими независимыми

переменными:

где y

– зависимая

переменная (результативный признак);

–независимые переменные (признаки-факторы).

Для построения

уравнения множественной регрессии чаще

используются следующие функции:

Можно использовать

и другие функции, приводимые к линейному

виду.

Для оценки параметров

уравнения множественной регрессий

применяют метод

наименьших квадратов (МНК).

Для линейных уравнений

строится следующая

система нормальных уравнений, решение

которой позволяет получить оценки

параметров регрессии:

Для двухфакторной

модели данная система будет иметь вид:

Так же можно

воспользоваться готовыми формулами,

которые являются следствием из этой

системы:

В линейной

множественной регрессии параметры при

x называются

коэффициентами

«чистой» регрессии.

Они характеризуют среднее изменение

результата с изменением соответствующего

фактора на единицу при неизмененном

значении других факторов, закрепленных

на среднем уровне.

Метод наименьших

квадратов применим и к уравнению

множественной регрессии в стандартизированном

масштабе:

для которых среднее значение равно

нулю:

,

а среднее квадратическое отклонение

равно единице:

В силу того, что

все переменные заданы как центрированные

и нормированные, стандартизованные

коэффициенты регрессии

можно сравнивать между собой. Сравнивая

их друг с другом, можно ранжировать

факторы по силе их воздействия на

результат. В этом основное достоинство

стандартизованных коэффициентов

регрессии в отличие от коэффициентов

«чистой» регрессии, которые несравнимы

между собой.

Применяя МНК к

уравнению множественной регрессии в

стандартизированном масштабе, получим

систему нормальных уравнений вида

Коэффициенты

«чистой» регрессии biсвязаны со

стандартизованными коэффициентами

регрессии

Поэтому можно

переходить от уравнения регрессии в

стандартизованном масштабе (3.5) к

уравнению регрессии в натуральном

масштабе переменных (3.1), при этом параметр

a определяется

как

Рассмотренный

смысл стандартизованных коэффициентов

регрессии позволяет их использовать

при отсеве факторов – из модели

исключаются факторы с наименьшим

значением

Средние

коэффициенты эластичности для

линейной регрессии рассчитываются по

формуле

которые показывают

на сколько процентов в среднем изменится

результат, при изменении соответствующего

фактора на 1%. Средние показатели

эластичности можно сравнивать друг с

другом и соответственно ранжировать

факторы по силе их воздействия на

результат.

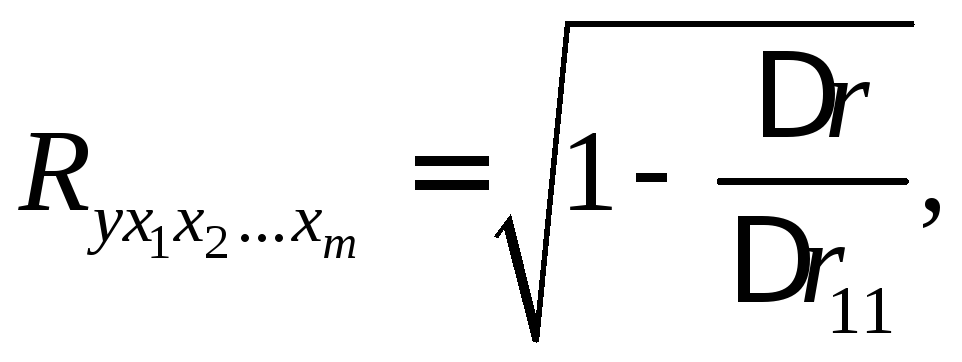

Тесноту совместного

влияния факторов на результат оценивает

индекс

множественной корреляции:

Значение индекса

множественной корреляции лежит в

пределах от 0 до 1 и должно быть больше

или равно максимальному парному индексу

корреляции:

При линейной

зависимости коэффициент

множественной корреляции можно

определить через матрицы парных

коэффициентов корреляции:

– определитель

матрицы парных коэффициентов корреляции;

– определитель

матрицы межфакторной корреляции.

Так же при линейной

зависимости признаков формула коэффициента

множественной корреляции может быть

также представлена следующим выражением:

Качество построенной

модели в целом оценивает коэффициент

(индекс) детерминации. Коэффициент

множественной детерминации рассчитывается

как квадрат индекса множественной

корреляции

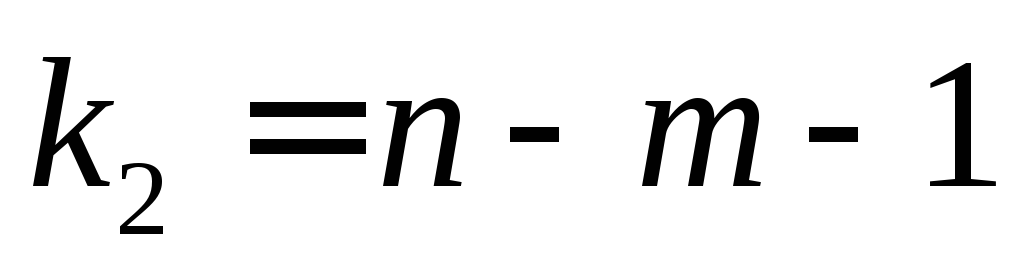

Для того чтобы не

допустить преувеличения тесноты связи,

применяется скорректированный

индекс множественной детерминации,

который содержит поправку на число

степеней свободы и рассчитывается по

формуле

где n

– число

наблюдений, m

– число

факторов. При небольшом числе наблюдений

нескорректированная величина коэффициента

множественной детерминации R2

имеет тенденцию

переоценивать долю вариации результативного

признака, связанную с влиянием факторов,

включенных в регрессионную модель.

Частные коэффициенты

(или индексы) корреляции, измеряющие

влияние на y

фактора xi

, при

элиминировании (исключении влияния)

других факторов, можно определить по

формуле

или по рекуррентной

формуле:

Рассчитанные по

рекуррентной формуле частные коэффициенты

корреляции изменяются в пределах от –1

до +1, а по формулам через множественные

коэффициенты детерминации – от 0 до 1.

Сравнение их друг с другом позволяет

ранжировать факторы по тесноте их связи

с результатом. Частные коэффициенты

корреляции дают меру тесноты связи

каждого фактора с результатом в чистом

виде.

При двух факторах

формулы (3.12) и (3.13) примут вид:

Значимость уравнения

множественной регрессии в целом

оценивается с помощью F

-критерия

Фишера:

Частный F -критерий

оценивает

статистическую значимость присутствия

каждого из факторов в уравнении. В общем

виде для фактора x

частный F

-критерий

определится как

Фактическое

значение F

-критерия

Фишера сравнивается с табличным значением

меньше

табличного, то дополнительное включение

в модель фактора xi

не увеличивает существенно долю

объясненной вариации признака y

, следовательно,

нецелесообразно его

включение в модель;

коэффициент регрессии при данном факторе

в этом случае статистически незначим.

Оценка

значимости коэффициентов чистой

регрессии проводится по t

-критерию

Стьюдента. В этом случае, как и в парной

регрессии, для каждого фактора используется

формула

Для уравнения

множественной регрессии (3.1) средняя

квадратическая ошибка коэффициента

регрессии может быть определена по

формуле:

– коэффициент

детерминации для зависимости фактора

xiсо всеми

другими факторами уравнения множественной

регрессии. Для

двухфакторной

модели (m =

2 ) имеем:

Существует связь

между t

-критерием

Стьюдента и частным F

— критерием

Фишера:

Уравнения

множественной регрессии могут включать

в качестве независимых переменных

качественные признаки (например,

профессия, пол, образование, климатические

условия, отдельные регионы и т.д.). Чтобы

ввести такие переменные в регрессионную

модель, их необходимо упорядочить и

присвоить им те или иные значения, т.е.

качественные переменные преобразовать

в количественные.

Такого вида

сконструированные переменные принято

в эконометрике называть фиктивными

переменными. Например,

включать в модель фактор «пол» в виде

фиктивной переменной можно в следующем

виде:

Коэффициент

регрессии при фиктивной переменной

интерпретируется как среднее изменение

зависимой переменной при переходе от

одной категории (женский пол) к другой

(мужской пол) при неизменных значениях

остальных параметров.

Чебоксарский кооперативный институт автономной некоммерческой организации

высшего профессионального образования Центросоюза Российской Федерации

«Российский университет кооперации»

Г.Г. Волков, Е.А. Григорьев, О.Г. Васильева

Лабораторный практикум для студентов всех форм обучения

ББК 65.26 в 6

зав. кафедрой математического моделирования ФГОУ ВПО «ЧГУ им. И.Н. Ульянова», д-р физ.-мат. наук, профессор И.Т. Артемьев,

зав. кафедрой общих математических дисциплин Волжского

филиала МАДИ (ГТУ), канд. физ.-мат. наук, доцент С.В. Григорьева.

Ответственный редактор: д-р техн. наук, профессор В.В. Матвеев.

Волков Г.Г., Григорьев Е.А., Васильева О.Г.

Эконометрика: Учебное пособие по лабораторному практикуму для студентов всех форм обучения экономических специальностей.– Чебоксары, 2006. – 162 с.

В работе даны описания лабораторных работ. В начале каждой лабораторной работы приведен необходимый минимум теоретических сведений. Предложены варианты заданий для выполнения лабораторных работ. Указан перечень необходимых вопросов по курсу к каждой лабораторной работе.

Содержание и структура пособия соответствуют требованиям Госу– дарственного образовательного стандарта высшего профессионального об– разования.

Утверждено Редакционно–издательским советом Чебоксарского кооперативного института Российского университета кооперации.

Современная экономическая наука характеризуется широким использованием методов эконометрики.

Цель эконометрики – эмпирический вывод экономических закономерностей.

Задача эконометрики – построение эконометрических моделей, отражающих эти закономерности, оценка их параметров, проверка гипотез о закономерностях изменения и связях экономических показателей.

Основа эконометрики – это математико-статистические методы, включающие в себя:

классическую и обобщенную линейные модели парной и множественной регрессии;

классический и обобщенный методы наименьших квадратов;

модели и методы статистического анализа временных рядов;

системы одновременных эконометрических уравнений.

Для успешного применения указанных методов требуется правильное моделирование поведения экономических агентов; необходимо также понимание процессов, породивших имеющиеся данные, и того, насколько эти данные отражают явления, которые мы стремимся исследовать. Поскольку наши модели неполны, а данные несовершенны, значительная часть эконометрики посвящена методам, которые могли бы работать с такими моделями и данными. Качество моделей и данных, а также то, как мы их используем, определяют результаты нашего анализа. Методы эконометрики являются инструментами для изучения окружающего экономического мира.

Расширенное применение эконометрических методов в последнее десятилетие обусловлено также распространением персональных компьютеров и их широким применением в экономической практике.

В настоящее время наиболее широко используется программное обеспечение, работающее в среде Windows, одним из составляющих которого является программа Microsoft Excel. Она является мощным средством для работы с таблицами статистических данных и позволяет упорядочивать, обрабатывать определенным образом, графически представлять и анализировать различные виды статистической информации.

В работе изложены современные базовые идеи и методы эконометрики. Отличительной особенностью лабораторного практикума является соединение изучения математико-статистических методов и использования для их применения электронных таблиц Excel. Такой подход позволяет студенту понять, каким образом решаются эконометрические задачи с помощью информационной системы Excel, правильно интерпретировать и анализировать полученные результаты, делать обоснованные выводы. Крайне важно, чтобы пользователь не оказался механическим приложением к программе Excel, слепо использующим возможности современных вычислительных систем, без глубокого погружения и прикосновения в сущность соответствующих математических проблем и их алгоритмического решения.

Данный практикум рассчитан как на новичков, впервые встречающихся с эконометрикой и MS Excel, так и на опытных пользователей, желающих совершенствовать свои навыки и раскрыть для себя новые возможности MS Excel. Оно призвано в конечном итоге помочь студентам в освоении курса «Эконометрика», входящего в раздел общих математических и естественнонаучных дисциплин в соответствии с общегосударственными образовательными стандартами высшего профессионального образования.

ОСНОВНЫЕ ПОЛОЖЕНИЯ ЛАБОРАТОРНОЙ РАБОТЫ

Целью работы является приобретение студентами навыков использования основных приемов обработки экспериментальных статистических данных, построение эконометрических моделей и их решение в среде Microsoft Excel, а также осуществление эконометрического анализа исходной экономической задачи.

Руководство к выполнению лабораторной работы

Для выполнения лабораторной работы каждый студент обязан:

повторить теоретический материал, относящийся к данному занятию;

изучить технологию решения задач с помощью различных надстроек в среде Excel, руководство к лабораторной работе, уяснить основную задачу занятия, методику и порядок ее выполнения;

по номеру своего варианта выбрать экономическую задачу, построить ее модель, и согласно рассмотренным в практикуме задачам провести эконометрический анализ;

в процессе работы должен руководствоваться описанием лабораторной работы, строго придерживаясь рекомендованного порядка ее проведения;

после выполнения определенного объема работы должен самостоятельно выполнить предложенное ему зачетное задание и сдать его

распечатанном виде с подробным эконометрическим анализом преподавателю.

Рекомендации по использованию Microsoft Excel при выполнении лабораторных работ

Для того чтобы решить экономическую задачу в табличном редакторе Microsoft Excel, необходимо выполнить следующие действия:

ввести исходные данные в виде таблицы или открыть существующий файл, содержащий анализируемые данные;

производить расчеты с помощью вставки в таблицы формул и функций;

использовать для решения задач различные инструменты Excel. Выполнение блока лабораторных работ, охватывающего все разделы

эконометрики, формирует у студента, на наш взгляд, систему применения тех или иных инструментальных средств для решения различных практических экономических задач.

Лабораторная работа № 1

Тема: Ковариация и корреляция

Между экономическими факторами случайной природы может суще ствовать связь особого рода, при которой с изменением одной величины меняется распределение другой. Такая связь называется стохастической (вероятностной). Выявление стохастической связи и оценка ее силы – важная задача эконометрики.

Стохастическая связь обусловлена в основном:

влиянием на результативный признак не только фактора , но и других факторов;

неизбежностью ошибок измерения значений переменных и ;

ограниченностью статистических данных и др.

Модель стохастической связи может быть представлена в общем виде уравнением:

где – результативный признак; ( ) – часть результативного признака,

сформировавшаяся под воздействием фактора (или множества факторов); – случайная составляющая (часть результативного признака, возникшая вследствие действия прочих (неучтенных) факторов, ошибок измерения признаков и др.).

Наличие случайного компонента в модели (1.1) приводит к тому, что взаимосвязь остальных ее переменных перестает быть строго детерминированной и становится стохастической, что и наблюдается в реальной действительности.

Частным случаем стохастической связи является корреляционная связь. При корреляционной связи с изменением значения признака среднее значение признака закономерно изменяется, в то время как в каждом отдельном случае признак (с различными вероятностями) может принимать множество значений. Модель корреляционной связи имеет вид:

() () или (, , , ) (, , , ) .

Существуют показатели, оценивающие те или иные стороны стохастической связи. Из них важнейшими являются ковариация и коэффициент корреляции.

Известно, что дисперсия суммы двух независимых случайных величин равна сумме дисперсий этих величин. Поэтому, если для случайных величин и

() () () ,

то это служит верным признаком наличия зависимости между ними. Таким образом, сравнивая дисперсию () с () (), получаем

критерий стохастической связи между величинами и .

Доказано, что разность дисперсии суммы двух зависимых случайных величин и суммы их дисперсий равно математическому ожиданию

рассматривается по генеральной совокупности. Таким образом,

корреляции. Он был предложен К.Пирсоном и показывает тесноту линейной связи между двумя случайными величинами и обладает некоторыми важными свойствами:

, где , – const.

( ) ( ) () 2

() 2 2 .

они некоррелированны, но из некоррелированности не следует их независимость, т.е. равенство = 0 указывает на отсутствие линейной

связи между переменными, но не на отсутствие связи между ними вообще. Оценками теоретических ковариации и коэффициента линейной

Выборочная ковариация является мерой взаимосвязи между двумя переменными. Она является размерным показателем и ее единица измерения равна произведению единицы измерения на единицу измерения и имеет следующие свойства:

, ) var() .

, ) 0 , где – const.

, ) cov( , ) .

, ) var() var( ) 2cov( , ) .

Расчет выборочного линейного коэффициента корреляции для несгруппированных данных можно производить по одной из следующих формул:

к 0, тем слабее связь.

=0 линейная корреляционная связь отсутствует.

при <0 – связь обратная.

Выборочный коэффициент линейной корреляции является

величиной случайной, так как он вычисляется по значениям переменных, случайно попавших в выборку из генеральной совокупности. Поэтому он может быть отличен от нуля, даже если между наблюдаемыми величинами отсутствует корреляция. Следовательно, для проверки гипотезы об отсутствии корреляции необходимо проверить, значимо ли отличается

от нуля. Для этого проверяют нулевую гипотезу о равенстве нулю

корреляционная связь имеется.

Критерием для проверки нулевой гипотезы является отношение

формулу выборочного коэффициента корреляции входят средние выборочные значения переменных и , для расчета которых используются две линейные формы их зависимости от наблюдений случайных величин.

Гипотезу проверяют по таблицам распределения Стьюдента в соответствии с выбранным уровнем значимости .

Сравнивая наблюдаемое значение критерия (1.4) с критическим